目前靠谱的重疾险多少钱一年?分享重疾险性价比高的产品

提起保险,很多老百姓都清楚的了解重疾险是最重要的人身保障类型产品之一,但是这类产品交费贵,支出时间长,多达20年或者30年,很担心买了一款不合适又贵的产品,因此不少人都来咨询重疾险产品,想搞清楚目前靠谱的重疾险多少钱一年,今天我们依据不同的人群为例,看下重疾险性价比高的产品又哪些。

一、从疾病定义宽松角度来看

保险行业对于重疾险其实是有统一标准的,法定的28类重疾和3类高发轻症,不论是成人、少儿重疾险都是一模一样的,这是最最高发的疾病;

但除了法定疾病产品外的常见疾病,还有一些可能会出现买了不同的两款重疾险,不同赔付的现象。那么疾病定义宽松,就意味着理赔更为简单,这个维度看可靠性也是合理的,可以关注的产品有:

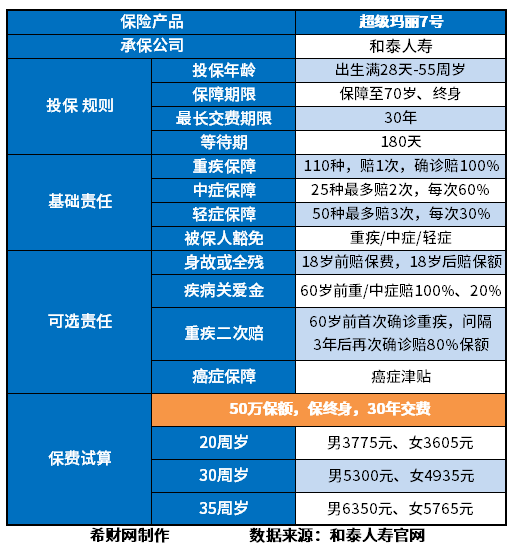

1、和泰超级玛丽7号经典版:

这款长处在于产品承保灵活,可以选择保70岁或终身,中症赔付优于同类产品,赔付基本保额60%,其他产品是50%保额;

且轻症、中症、重疾保的全面外,还可以附加其他保障,价格也实在,详见费率:

比方说,重疾保额50万,保障终身,30年缴费不提供任何附加条款:

(1)30周岁:男性5300元、女性1935元;

(2)35周岁:男性6350元、女性5765元;

我们以超级玛丽7号为例,看下目前靠谱的重疾险多少钱一年,见详细的费率表一览情况:

而且在保险业协会要求必保的6类重疾对应的轻疾方法,这款超级玛丽7号经典版高发轻疾定义还是很宽松:

(1)比如说:同类产品对于常见高发的轻症原位癌和早期癌症是二赔一,这款产品是两者都可以赔付;

(2)比如说:慢性肾功能衰竭,就是尿毒症,达到要求后90天就能赔付,很多产品要180天就可以赔付。

保障内容如下:

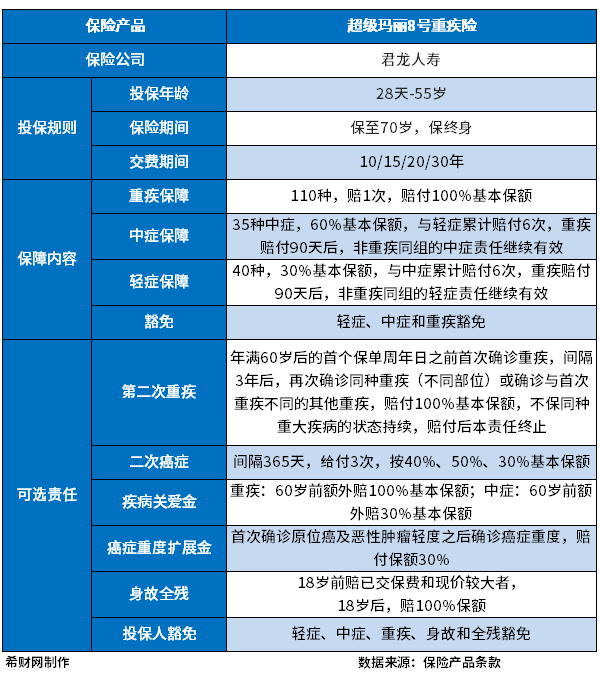

2、君龙人寿超级玛丽8号:

提起重疾险性价比高的产品,超级玛丽8号也算的上一款,比方说高发轻症理赔门槛宽松,和和泰人寿的超级玛丽7号一样,像原位癌、慢性肾功能衰竭,疾病定义都相对比较宽松;

其次是疾病加量赔付高,附加了疾病关爱金后,60岁前发生重大疾病额外赔付100%保额,中度重疾额外赔付30%保额,详见保障内容:

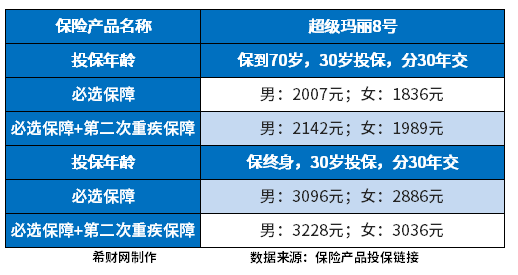

另外,保额30万情况下,不同年龄,选择保至70岁或终身的交费价格也很友好,超级玛丽8号各个年龄段保费要比超级玛丽7号稍便宜一点,同样情况下,超级玛丽7号保终身要3180元,超级玛丽8号是3096元。因此要说目前靠谱的重疾险多少钱一年,超级玛丽8号费率价格详见下图:

二、从医疗险+重疾险组合投保的方式看

其实看目前靠谱的重疾险多少钱一年,不同的需求选择的产品不同,医疗险+重疾险组合投保的方式,让保障无缝衔接,如果小额医疗险+百万医疗险组合,就可以让大小疾病住院就可以报销,这部分缓解高额医疗费带来重大经济损失,最好是选择续保稳定性强的产品;

医疗险如果组合了重疾险搭配,发生大病就可以用重疾险申请理赔金,一次性赔付,缓解工作损失、康复费等隐性奋勇,解决问题。比方说较好的可以关注以下产品:

乐享健康(双惠成人)重疾险+附加小额住院医疗+健康尊享2021百万医疗险

乐享健康(双惠成人)重疾险年交4000以上,可以组合百万医疗险,健康尊享2021可以保证续保20年,医保报销可以抵扣免赔,而且二级以上公立医院或私立医院都可以报销,就医医院范围广,而且选择计划四,还可以拓展报销国际医疗、特需医疗、贵宾医疗和外宾医疗;

而且搭配0免赔医疗-健康无忧住院医疗险,可保证续保3年,对于身体抵抗力较弱的群体比较适用。

侧重讲一下乐享健康(双惠成人)重疾险疾病定义特别宽松,【原位癌】可以单独再赔,和轻度癌症不冲突,比较实用;另外【冠状动脉介入手术】定义上,这款产品没有要求首次实际实施, 另外高发的【慢性肾功能衰竭】只要求90天就可以赔。且轻症没有隐形分组。

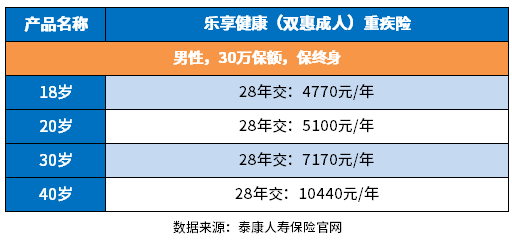

对于泰康的重疾险而言,是相当可靠的,但是要看目前靠谱的重疾险多少钱一年,需要客户有持续交费的能力,以30万保额保障终身为例:

1、18岁:28年交4770元;

2、30岁:28年交7170元;

3、40岁:28年交10440元;

详见:

关于目前靠谱的重疾险多少钱一年?分享重疾险性价比高的产品的内容分析就介绍到这里了,希望对大家有一定帮助。