2023年重疾险榜单整理!分享2023值得买的重疾险有哪些

不少人在购买重疾险的时候,都会谈到或者想了解2023年重疾险榜单,其实排名不是买重疾险最重要的依据,满足自己需求才是好产品。我们从少儿和成人的人群角度、结合性价比、指标均衡性等多方面的要求,看看2023值得买的重疾险有哪些,感兴趣的朋友不妨一起看看。

一、从儿童投保亚健康的角度看

其实宝宝投保也有各种各样的小问题,比如孩子生下来早产、新生儿黄疸等问题,而市场上核保较为宽松的产品有:

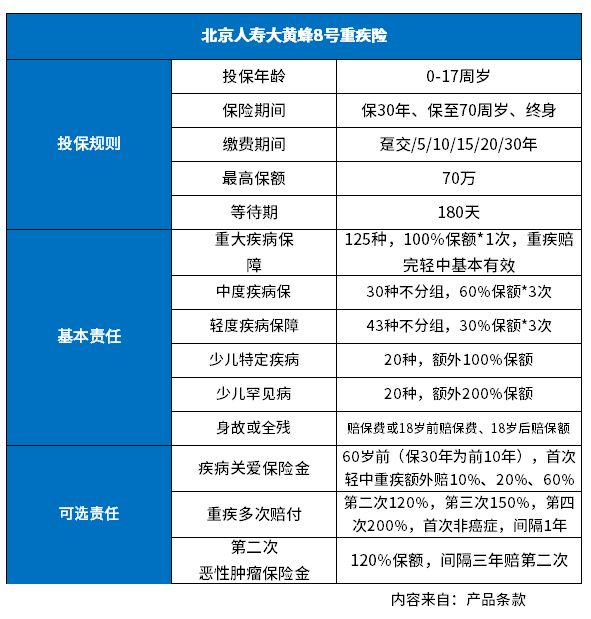

1、大黄蜂8号重疾险:

针对黄疸宝宝,如果未诊断为生理性黄疸,且治愈半年以上无后遗症,儿保和各项发育正常、是可以正常投保的,而对于早产宝宝,大黄蜂8号重疾险如果是小于3周岁,发育正常,且出生时阿氏评分为10分,是完全没有问题的。

作为儿童健康保险产品,大黄蜂8号重疾险跻身于2023年重疾险榜单,是有一定道理的,不仅对于儿童身体小毛病核保宽松,且疾病保障全面,轻症、中症、重疾、少儿特疾、少儿罕见疾病都是自带,基础保障抗打,最有利的赔付比例高,重疾额外赔付60%保额,少儿特疾不限年龄,具体保障内容和价格如下:

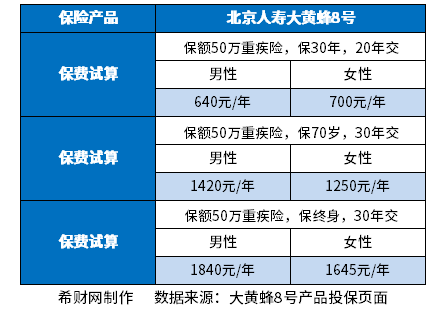

费率情况:

2、慧馨安2022款:

针对新生儿早产,慧馨安2022款检查无异常、无并发症,母亲孕周大于36周,出生高大于45CM且体重大于5斤,是可以正常承保的,而且面向于黄疸疾病,要求和大黄蜂8号重疾险一样。

要说2023值得买的重疾险有哪些,慧馨安2022款基础保障全面,可选责任丰富,且少儿特疾不限年龄,最重要的是价格特别扎眼,详见:

费率情况:

二、从成人投保均衡角度看

所谓成人投保均衡角度来看2023年重疾险榜单,其实最关键的在于:

(1)基础保障全面,比方说轻症、中症、重疾都覆盖;

(2)综合性价比高,对比同类产品,在同样的条件下,性价比突出;

(3)疾病定义宽松,比方说早期癌症和原味癌可以各赔付一次,而不是二赔一有限制;在慢性肾功能障碍上达到要求90天能赔,而不是180天;最后冠状动脉介入术是不要求实施首次手术,其他产品要求。

(4)一些加分项,比方产品在赔完重疾之后,还能继续赔轻、中症的保障;附加责任丰富等,一些疾病核保宽松。

从这些维度区分2023值得买的重疾险有哪些,可以关注的产品有:

1、君龙人寿超级玛丽8号:

能跻身于2023年重疾险榜单,肯定不是浪得虚名,具备的优势在于:

◆基础保障全面,在赔完重疾之后,还能继续赔轻、中症的保障,直至赔完6次;

◆疾病定义宽松,原位癌、慢性肾功能衰竭,疾病定义都相对比较宽松;

◆疾病加量赔付高,附加60岁前额外赔付的责任,60岁前发生重大疾病额外赔付100%保额,中度重疾额外赔付30%保额,更大一步提升保额;

◆亚健康人群头投保友好:针对结节1-2级(主要是甲状腺、乳腺结节)、慢性宫颈炎、多囊卵巢综合症、乙肝携带者、小三阳、高血压一级人群,都可以正常投保;

◆价格上相对同类产品来说,优势较为突出。

详见保障内容和费率:

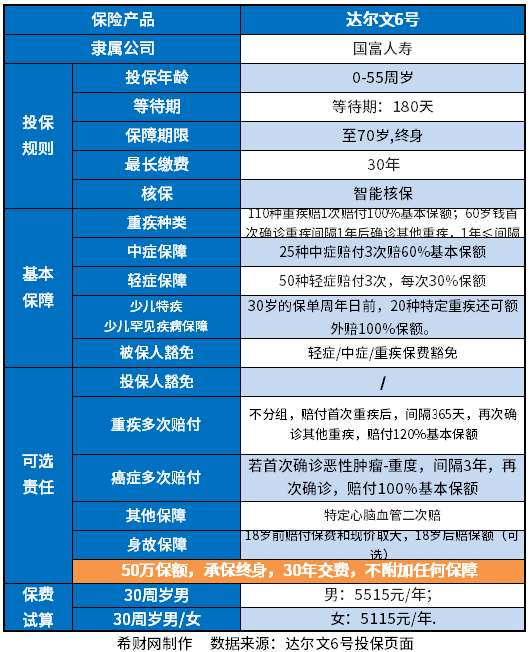

2、达尔文6号:

提起2023值得买的重疾险有哪些,达尔文6号也是榜上有名,基础保障和主要优势在于:

基础保障:

1、保障丰富全面:这款产品不仅基础保障全面外,还自带第二次重疾保险金,如果 60 岁前不幸患重疾,赔付后,间隔满 1 年再患其他不同种重疾,也还能再赔一次,最高 100% 保额;

2、疾病定义宽松,原位癌和轻度癌症各赔一次,另外慢性肾功能衰竭只要求90天就可以赔;

3、亚健康人群投保好:一级高血压、子宫肌瘤未手术不超过5CM的人群投保,都十分友好,能正常投保;

4、对比同类性价比高:话不多说,直接看价格:

关于2023年重疾险榜单整理!分享2023值得买的重疾险有哪些的内容分析就介绍到这里了,希望对大家有一定帮助。