疑问解答:2021年车辆出险一次第二年保费怎么算?

车险年年要买,如果想要保费更加便宜的话,就要做到平安驾驶,减少出险次数,连续出险次数越少,保费通常会越优惠。那么2021年车辆出险一次第二年保费怎么算呢?如果你也想知道的话,就和财金知识一起来了解一下吧。

2021年车辆出险一次第二年保费怎么算?

1、交强险

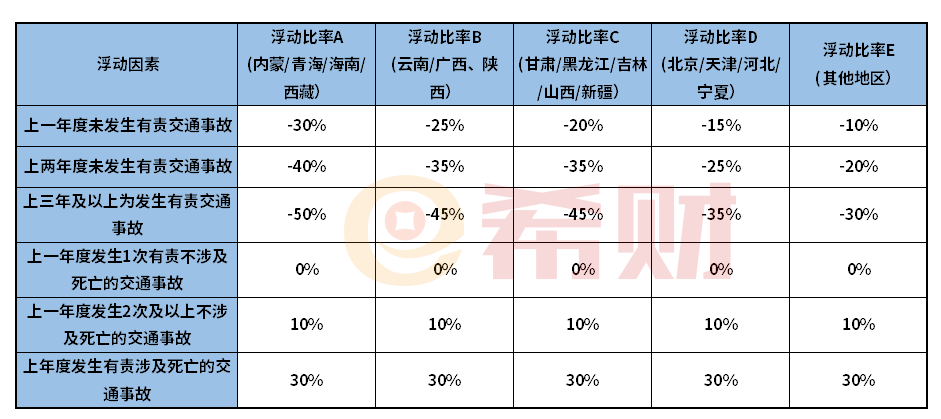

2020年9月份车险改革,对交强险浮动费率进行了调整,如果被保车辆如果连续3年及以上没有出险的话,可享受最高50%的折扣。如果一年内出险一次的话,第二年交强险保费情况分两种情况:

(1)发生一次有责但不涉及死亡的交通事故:第二年交强险的优惠为零,也就是说即使之前享受折扣,出险后的第二年,交强险会恢复原价。

(2)发生有责且涉及死亡的交通事故:那么第二年交强险的保费将会在保费基础上增加30%,例如保费为950元,发生涉及死亡的交通事故,第二年保费则为950元*(1*30%)=1235元。

2、商业车险

车辆出险一次对商业车险费率的影响不会有太大的影响,一般出险一次无责的交通事故,第二年保费一般不会发生变化,不过若之前享受的车险折扣,第二年可能就无法继续享受,只能原价投保了。和交强险一样的是,若出险次数越多,第二年保费越贵,连续未出险年度越多,享受的车险优惠力度也就越大。

关于2021年车辆出险一次第二年保费怎么算的问题就讲到这里了,希望以上内容对你有所帮助。