2023养老年金险哪个好?从两款产品分析

想要在退休后保证老年的生活质量,越来越多的人开始考虑为自己购入一份保险,而年金险,就很适合用来养老,前期投入一笔钱,等到退休后可以每年或每月固定领取一笔钱,面对多种多样的产品该如何选择呢,下面我们来看看养老年金险哪个好?

一、收益不错

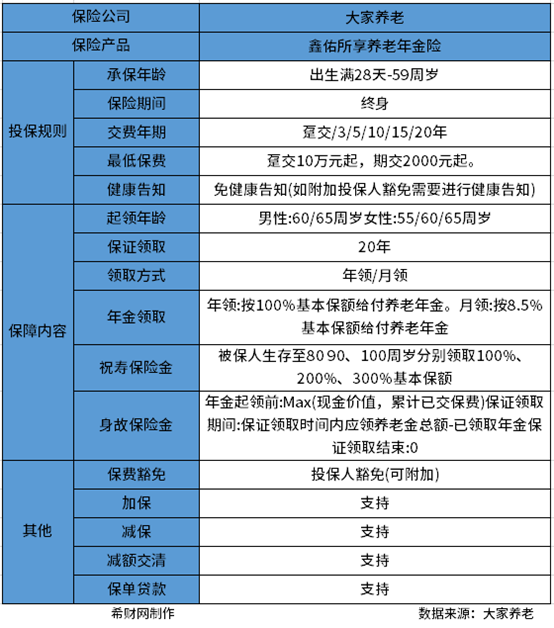

1、大家鑫佑所享养老年金险

以大家鑫佑所享养老年金为例,来看看它的投保规则和保障内容:

鑫佑所享养老年金险支持0-59周岁的人群投保,1-6类职业皆可投保。支持趸交和期交。鑫佑所享养老年金险有3金可领:年金、身故金、祝寿金。鑫佑所享养老年金险保证领取20年,保证领取期间,若被保人不幸身故,则一次性给付应领未领的保险金,80/90/100周岁时,还能额外领取基本保险金的100%/200%/300%的祝寿金。

以30岁男性,年交10万,5年交,总保费50万,60岁起领为例,投保鑫佑所享养老年金险,60岁时,每年可以领取7.6万年金,80岁时,可以领100%基本保险金的祝寿金,也就是说,80岁时,大约可领167.2万元,是已交保费的3倍多。

二、性价比高

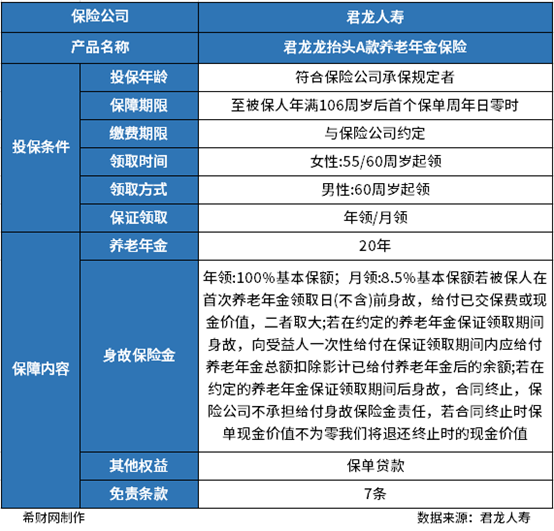

1、君龙人寿龙抬头A款养老年金险

2023养老年金险哪个好?我们再来看看君龙人寿龙抬头A款养老年金险:

君龙人寿龙抬头A款养老年金险男性是固定60岁领取,女性55岁或者60岁领取。

养老年金方面:年领的话按100%基本保额给付,月领则按8.5%基本保额给付。不管选择哪种领取方式,在被保人年满85岁后的首个保单周年日后,本合同的现金价值为0。

身故金:在养老金领取日之前身故,赔已交保费和现金价值中的较大者,合同终止;在保证领取期间身故,保证领取期间应给付的养老年金总额扣除累计已支付的养老年金,合同终止;在约定的保证领取期间结束后身故,合同终止,不承担身故保险金责任。如果合同终止时现金价值不为0,则退还合同终止时的现金价值。

以30岁男性,选择年交保费为100000元,缴费期限为分10年交为例,总保费为100万元,基本保额为143900元,起始领取年龄为60周岁。也就是说,自李先生年满60周岁起,如果在每个养老年金领取日零时生存,直至年满106周岁时所在保单年度结束,这期间每年都可以领取到一笔143900元的养老年金。

关于2023养老年金险哪个好这个问题就分析到这里啦,希望对您有所帮助。