中国人寿增额寿险弊端?看看这几点

中国人寿作为保险行业的龙头老大,购买中国人寿产品的朋友自然是非常多的,特别是最近很火的增额终身寿险,那么中国人寿的增额寿险就一定好吗?其实不然,事实是它也存在着不足之处,我们可以以国寿臻享传家为例,来看看中国人寿增额寿险的弊端有哪些,如果你也感兴趣,不妨跟我一起往下看。

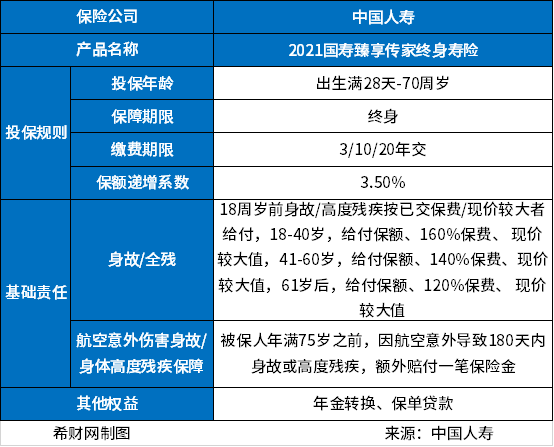

一、产品基本信息

在分析国寿臻享传家寿险的弊端之前,我们先来看看这款产品的保障内容:

从上图中不难看出这款产品存在着一些优势:

1、投保范围广

70周岁以下人群均可投保,相比于市面上大多数最高只支持60-65周岁人群投保同类型产品,对老年人更为友好;并且它没有太多职业限制,高危职业都可以买,设置非常人性化。

2、保障较全面

除了给被保险人提供了基本的身故/全残保障之外,还提供了航空意外伤害身故伤残额外赔保障,适合经常出差的朋友。除此之外,身故或全残保障还支持分段赔付。

3、减少资金压力

最长可20年缴费,并且在保险期间,当投保人出现资金周转困难时,可以向保险公司提出保单贷款。

4、回本速度快,收益可观

以30岁男性,交3年,每年交10万为。 第6年就能回本,60岁时现金价值可以达到已交保费的2.2倍多;90岁现金价值已经达到已交保费的6倍多!

二、国寿臻享传家寿险的弊端

这款产品的主要弊端如下:

1、可选缴费期限较少

国寿臻享传家寿险不能选择趸交,只能选择期交,而且能够选择的缴费期限比较少,只有3年交、10年交和20年交。

2、增额比例不够突出

这款产品的保额虽然是以3.5%的递增比例增长,但由于市场竞争越来越激烈,增额高于3.5%的产品实在不算突出。

好啦,关于中国人寿增额寿险弊端就介绍这里了,希望对您有所帮助。