商贷买房,要不要提前还款?

对于商贷借款人来说,纠结的是手边有了周边的资金,是不是该提前还款,毕竟无债一身轻。但提前还款是否划算?还得看违约金、约定还款时间以及调整利息时间等情况,各家银行以及约定都不同。

一、提前还款要考虑4个问题:

并非每个人都适合提前还贷,要综合个人实际情况来判断,主要考虑四个问题:房屋交易、贷款利率、投资理财能力、近期资金需求。

1、近期有房屋交易要提前还款

在北京房屋有抵押,是不能变更房屋所有权的,借款人如果近期想要出售房屋,则需要办理提前还款,解除房屋抵押。

2、贷款时利率有折扣不必提前还

对于使用商业贷款的购房者来说, 2017年以来,北京各商业银行多次调整贷款利率,若借款人前期签订合同时能享受到较低折扣利率,则不必急于提前还款。

3、理财收益高,尽量先投资

借款人可以将房屋贷款利息与自己投资理财收益作对比,若理财收益较高,可以考虑将富余的资金有效利用起来。

4、近期有支出资金,避免周转不灵

借款人应该在提前还款时,考虑近期可能有的资金支出,合理安排资金使用情况。

二、不适合提前还款的3种情况:

对于商贷借款人来说,想要提前还款更合适,需要结合自己的还款方式及已还款时间等综合考虑。若您属于以下几种情况,则不建议申请提前还款。

1、已享受较低折扣的利率优惠

对于这部分人来说,贷款所需支付的利息是较少的,可以把富余的钱用于其他理财等其他方面。

例如:小明在2016年11月份办理的商贷面签,银行批贷利率为基准利率的85%,即4.165%。而截至目前(2017年10月)北京5年以上商贷首套利率一般为基准利率上浮5%-10%,二套房上浮20%。这种形势下小明可以将手里的资金拿去理财等,不必急于提前还款。

如果受政策变化影响,客户在购房时并未能享受利率优惠,甚至可能利率上浮,此类贷款人提前还贷,相对会比较划算。

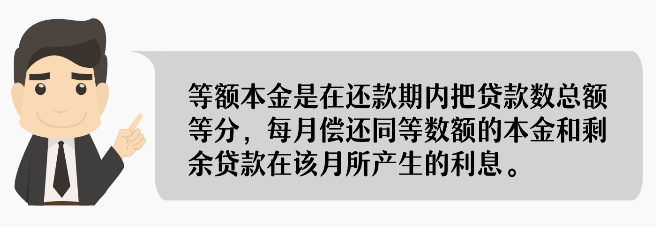

2、等额本金还款期已过1/3的购房者

等额本金还款方式每月的还款额=等额本金+贷款利息,因此在还款后期,剩余本金越来越少,产生的利息也会减少。一般等额本金还款超过1/3时,借款人已还了将近一半的利息,因此提前还款对于少还利息的影响较小。

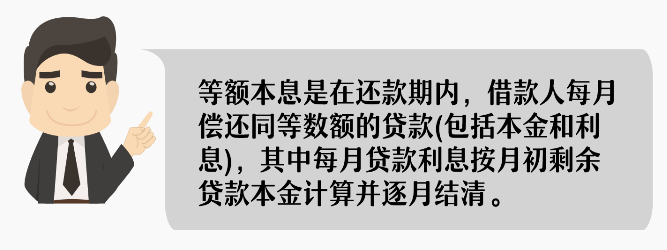

3、等额本息还款已还1/2的购房者

借款人申请等额本息还款,到了还款后期,月还款额中本金会超过利息,这时借款人已经偿还了大部分的利息,因此提前还贷对少还利息的影响较小。