年金险是什么?保障范围+收益+优缺点分析

年金险属于人寿保险的一种,可以让被保险人获得稳定的现金流。那么接下来,我们就了解一下年金险是什么,从年金险的保障范围、收益和优缺点进行分析。

一:年金险是什么

年金险是什么?首先需要了解的是,年金险属于人寿保险,以被保险人的生存作为保险金给付条件,保障范围主要包括身故保险金和年金。一般来说,年金险需要投保人前期按时足额缴纳保费,等被保险人平安生存至约定的期限或年龄时,就可以开始给付年金了。

因此,年金险通常可以用于教育补充、养老补充或者财富传承。

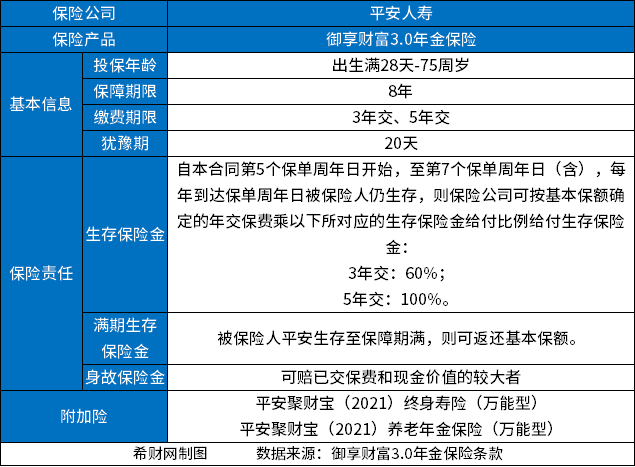

举个例子:

以平安御享财富3.0年金险为例,其允许出生满28天-75周岁的人群投保,主要可对生存保险金、满期保险金和身故保险金进行保障,具体如下表:

二:年金险的收益

了解了年金险是什么,接下来再说一说年金险的收益如何。

年金险的年金给付时间和金额一般会写入保险合同,是确定的。而有的年金险还可以附加万能账户,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。一般来说,万能账户的保底利率为1.75%-3%,写入了保险合同,是确定的。而万能账户的实际结算利率则往往会更高一些,但无法确定,因为它和保险公司的经营情况有关。

举个例子:

以平安御享财富3.0年金险为例,假设37周岁的女性选择3年交,保8年,年交保费80000元,附加平安聚财宝(2021)终身寿险(万能型),趸交保费80000元保终身,则保单利益演示表如下:

三:年金险的优点和缺点

年金险的优点和缺点可以帮助被保险人更好地了解年金险,看其是否符合自身的保障需求。

1.年金险的优点:

(1)收益确定:年金险的年金领取时间和金额写入了保险合同,收益确定。

(2)保值增值:年金险可以领取的年金总额往往是大于已交保费。且若年金险附加万能账户,那么还可以让保单持有人获得更高的收益。

(3)强制储蓄:年金险需要前期缴费,等被保险人平安生存至约定的期限或年龄,即可卡扣式领取年金,有强制储蓄的作用。

2.年金险的缺点:

(1)短期退保有损失:年金险投保几年内退保,可能刚拿回保费甚至有损失,投保时要仔细考虑需求和持有不同年限退保金情况。

(2)需要长期持有:年金险的回本速度比较慢,一般需要等待比较长的一段时间之后才能回本。

关于年金险是什么就讲到这里,希望对你有所帮助。