超级玛丽9号和达尔文8号区别?四大区别告诉你谁更好

超级玛丽和达尔文8号都是重疾险市场上的热门产品,不少朋友对买哪个十分纠结,下面我们从保险公司、投保规则、保障内容、保费角度来看看超级玛丽9号和达尔文8号区别。

一、保险公司

超级玛丽9号由君龙人寿保险公司承保,达尔文8号由瑞华健康保险公司承保。

君龙人寿是由厦门建发集团有限公司 </wikiid/9184326572311289947>和台湾人寿保险股份有限公司合资设立的一家人寿保险公司,于2008年12月17日开业,注册资本15亿元,总部位于福建省,在福建、厦门、浙江设有分公司。2023年第4季度该公司的核心偿付能力充足率为127.72%,综合偿付能力充足率为166.97%。

瑞华健康在2018年5月4日经中国银行保险监督管理委员会 </wikiid/6702986909945644481>批准开业。公司注册资本人民币5亿元,总部位于上海,在广州、深圳、重庆、西安、佛山均设有分支机构。2023年第4季度该公司的核心偿付能力充足率为114.93%,综合偿付能力充足率为164.33%。

可以看出,这两家保险公司不相上下,不过在注册资本和偿付能力上,君龙人寿是要更胜一筹的。

二、投保规则

超级玛丽9号和达尔文8号均支持55岁以下人群投保,保终身,不过超级玛丽9号除了可以保终身,还可以选择保至70周岁,最长35年缴费,而达尔文8号最长缴费年限为30年。

可以看出,超级玛丽9号对预算有限的人群比较友好,不仅可以选择较短的保障期限,还可以拉长缴费期间来降低保费。

三、保障内容

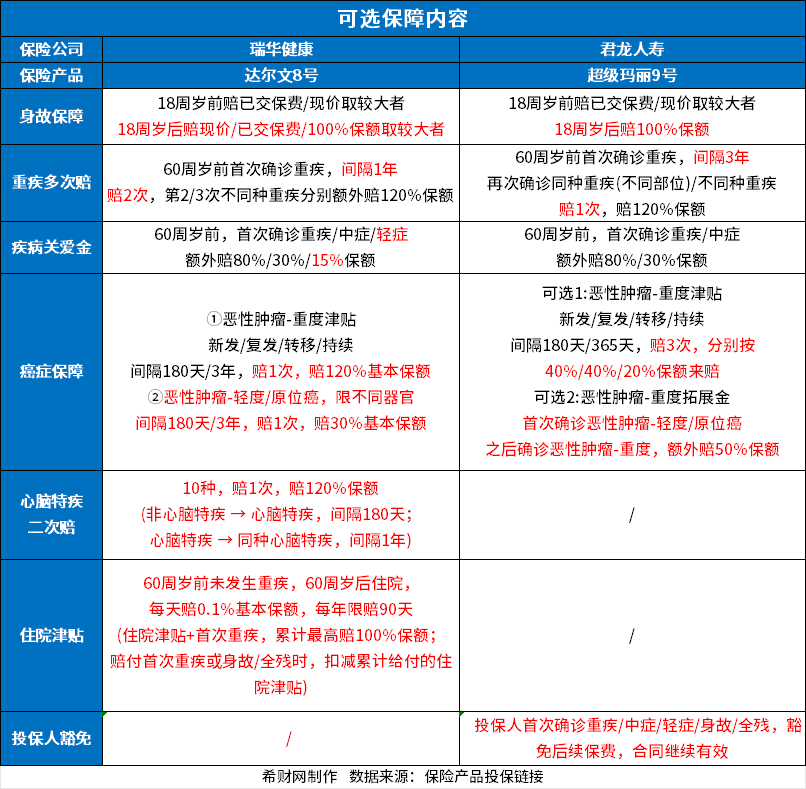

1、基础保障

(1)重疾保障:超级玛丽9号和达尔文8号都包含110种重疾,赔付1次,不过两者在赔付比例上有所不同,超级玛丽9号赔付100%基本保额,达尔文8号赔付已交保费、现金价值、100%基本保额的较大值,总的来说,这一块差别不是很大。

(2)轻中症保障:超级玛丽9号和达尔文8号都是保35种中症、40种轻症,赔付比例也都相同,中症赔付60%,轻症赔付30%,唯一不同的在于赔付次数,超级玛丽9号是轻中症累计赔6次,而达尔文8号是中症赔付3次,轻症赔付4次。

(3)其他保障:两者都提供了被保险人豁免保障,也就是说如果被保险人不幸罹患合同约定的重疾、轻中症,后期保费不需要再交,但仍能享受保障。

2、可选保障

超级玛丽9号和达尔文8号均提供了身故保障、重疾多次赔、疾病关爱金、癌症保障的可选责任,但是投保超级玛丽9号可以享受投保人豁免,而达尔文8号则不具备该责任,达尔文8号的优势是另外提供了心脑特疾二次赔和住院津贴保障,因此如果是家族有心脑血管类病史的朋友,更建议投保达尔文8号。

三、保费

消费者购买重疾险,往往会先做好保费预算,这也是很多消费者购买保险产品时都会考虑到的重要因素之一。那么超级玛丽9号和达尔文8号和保费怎么样?

以30岁人群投保,30万保额,30年交,保终身为例,保费情况如下:

如果只包含必选责任,达尔文8号和超级玛丽9号的保费差不多,比如30岁女性投保达尔文8号,只选择必选责任,一年需要缴纳保费3027元,投保超级玛丽9号一年需要缴纳3039元;

如果附加重疾多次赔、癌症额外赔、疾病关爱金可选责任,超级玛丽9号的保费要比达尔文8号更便宜一点,比如30岁女性投保达尔文8号,选择必选责任,附加疾病关爱金选项,一年需要缴纳保费3867元,投保超级玛丽9号一年需要缴纳3789元;

如果是单纯只附加身故责任,达尔文8号比超级玛丽的保费便宜,比如30岁女性投保达尔文8号,选择必选责任,附加身故保障,一年需要缴纳保费4824元,投保超级玛丽9号一年需要缴纳4944元。

总的来说,两款产品的保费相差不大,30岁人群投保,30万保额,30年交,保终身,保费差价不会超过500元。