60万房贷30年月供明细:如何计算60万房贷30年的月供?

关于60万房贷30年月供明细,要看采取的还款方式是哪一种,以及具体执行利率是多少。

一、还款方式

房贷还款方式主要有等额本息和等额本金两种。

1、等额本息

在整个还款期限内,月还款额均保持一致不变,但利息和本金占比会不断变化。还款前期利息占比大,随着不断还款,利息占比逐月递减,本金占比逐月递增。

计算公式是:

月还款额(本金+利息)=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]。

总利息=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]×还款月数-贷款本金。

2、等额本金

先将贷款总额等分,然后每月偿还相同数额的分摊本金和剩余贷款在该月产生的利息。在还款前期月还款额较大,随着不断还款,剩余未还本金越来越少,产生的利息也越来越少,月还款额会逐月下降。

计算公式是:

月还款数额(本金+利息)=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率。

月利息=(贷款本金-累计已还本金)×月利率。

二、执行利率

1、公积金贷款

首套个人住房公积金贷款5年(含)以下年利率为2.6%,5年以上年利率为3.1%;

第二套个人住房公积金贷款5年(含)以下年利率为3.025%,5年以上年利率为3.575%。

2、商业贷款

全国标准:

首套个人住房商业性贷款利率下限最低为相应期限LPR减20个基点;

第二套个人住房商业性贷款利率下限最低为相应期限LPR加20个基点。

因城施策原则:

各地可根据当地房地产市场形势和调控需要自主确定辖区内首套和二套住房利率下限。

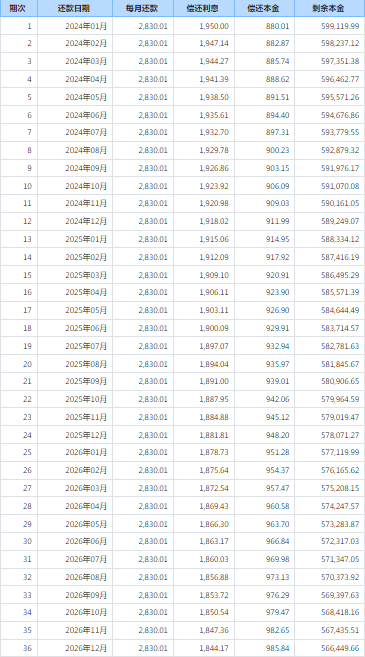

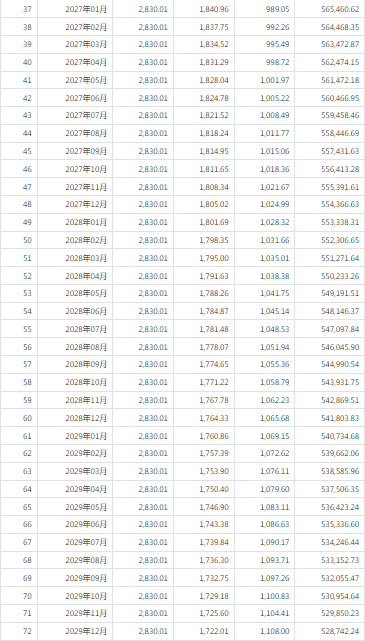

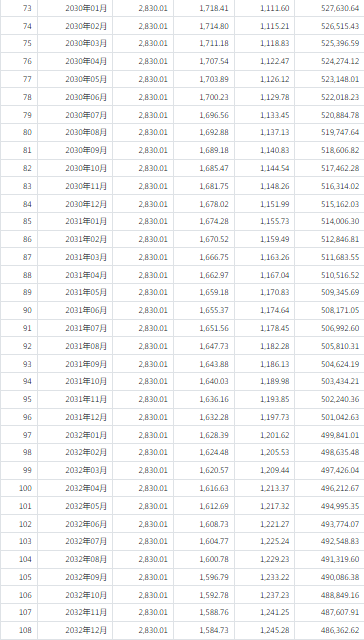

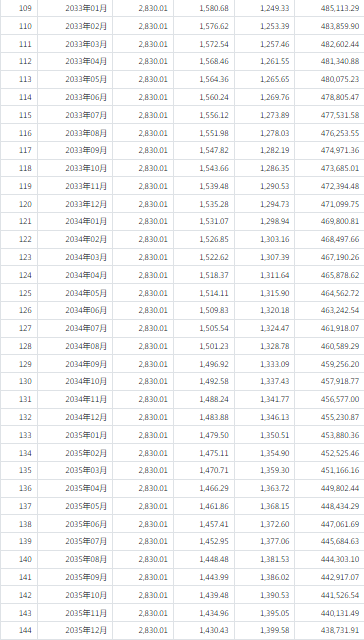

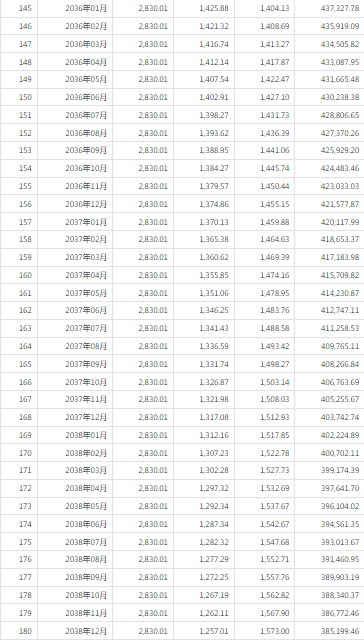

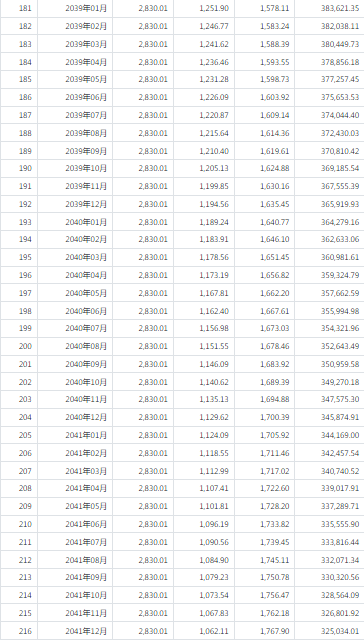

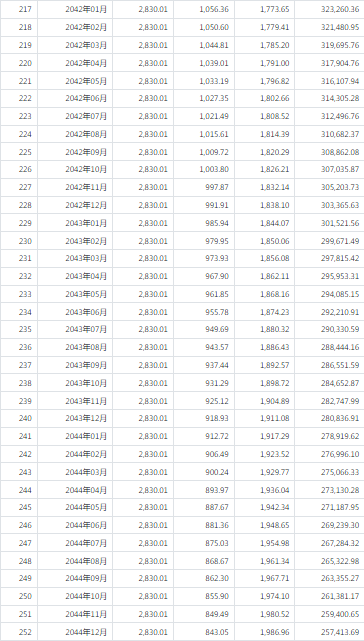

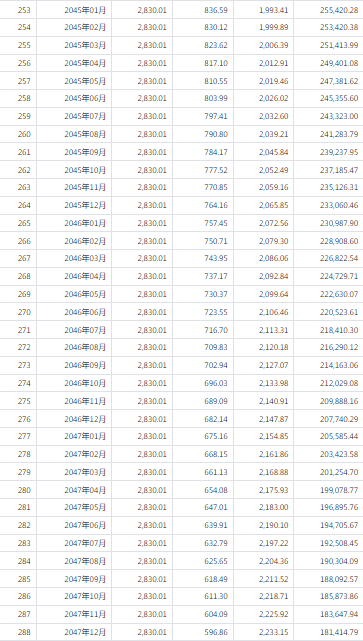

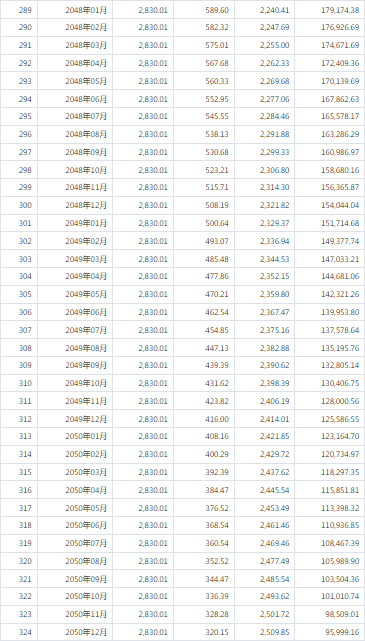

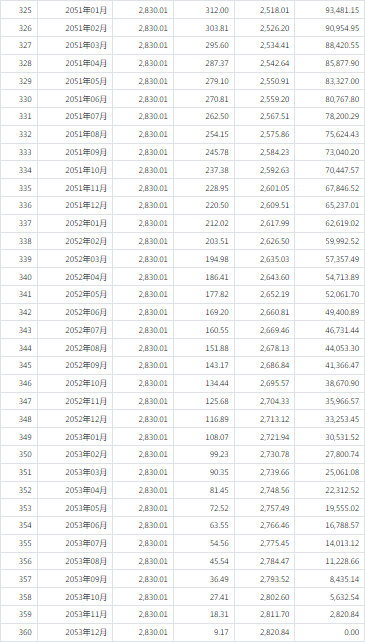

举例分析:

假设房贷执行利率为3.9%,采取等额本息还款方式。

由此可计算得出:

等额本息60万房贷30年月供明细图

提醒:

由于商业贷款和公积金贷款均采取浮动利率政策,因此在还款期限内,利率一旦调整,月供就会发生变化。还有,若是借款人进行了提前还款操作,月供也会发生变化。

以上就是“60万房贷30年月供明细”的相关内容。