家庭保险规划方案?附险种缴费表

国内有不少三口之家、四口之家、甚至五口之家的人群,都很担心未来的风险,但是每个人如果配置好基础的人身保障方案,用钱可以不少。那么有什么省钱的家庭保险规划方案吗?感兴趣的朋友不妨一起看看这些攻略。

家庭保险规划方案:

成年人必须配置四大险种,重疾险、医疗险、寿险、意外险,缺一不可;一般不超过年收入的5%-10%之间,而对于儿童来说,并没有任何家庭责任,因此只需配置重疾险、医疗险和意外险即可。

家庭保险规划方案如果典型的三口之家,妻子10万年薪,丈夫15万年薪,无车贷,房贷20年50万,一个0岁的孩子,夫妻都是30岁,可以这样搭配:

一、重疾险搭配方式:

重疾险保额应该是年收入3-5倍。妻子可以是30万-50万保额之间都是合理的,丈夫在45万-75万之间都是科学的,而孩子的重疾险比成人要便宜很多,可以搭配50万保额。

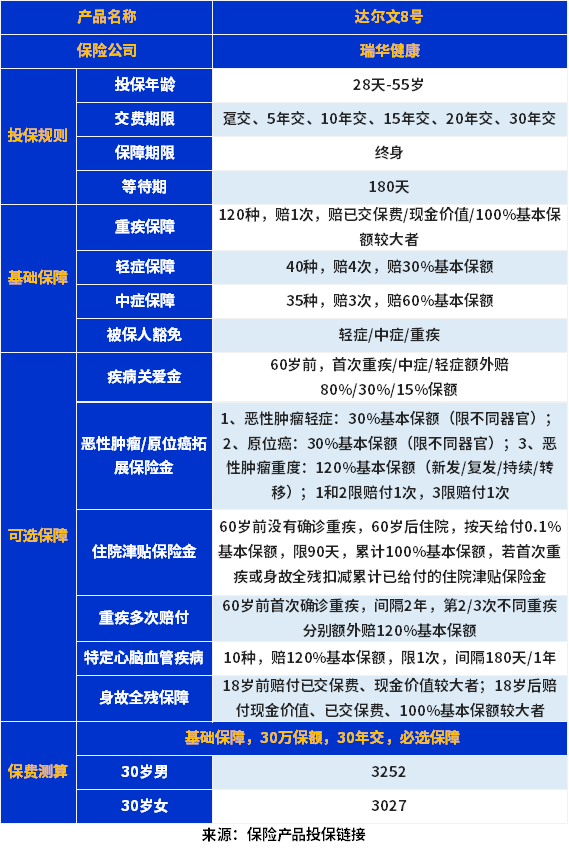

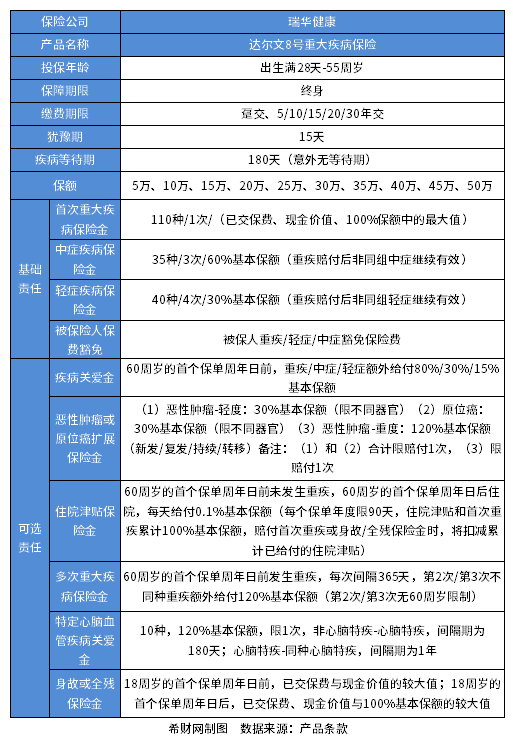

1、成人:考虑性价比很高的达尔文8号重疾险,如果是购买50万保额,分30年交,保障终身:

(1)成人:丈夫30岁男性5420元/年,妻子:30岁女性5045元/年,合计10465元。

详见达尔文8号责任:

2、孩子:考虑性价比很高的小淘气2号重疾险,购买50万保额,分30年交,保障终身:

(2)孩子:0岁孩子1967元/年,这是当前性价比高且热门的少儿重疾险缴费对比:

因此,重疾险合计:就是成人10465元+1967元=12432元。

二、医疗险搭配方式

百万医疗险的搭配主要注意,续保的稳定性,最好选择保证续保20年的产品,提供了住院医疗、特定门诊、门诊手术、术后前后门诊的保障外,还覆盖外购药、住院垫付和重疾绿通等等功能即可。在家庭保险规划方案中,百万医疗是很重要的存在,可以考虑性价比高且续保好的:人保金医保长期医疗险,保障责任如下:

缴费情况如下:

1、0岁男孩子:388元/年;

2、30岁男性(丈夫):226元/年;

3、30岁女性(妻子):226元/年;

合计缴费:(226元/年*2人+388元)*3人9折=756元。

三、意外险的搭配方式:

意外险0 - 9 岁儿童,就算买了 100 万的意外险,如果发生身故,也只能赔付 20 万,因此买最基本的就好。对于孩子而言,理赔概率较大的还是意外医疗部分,不限制报销范围,只要对于治疗合理必须的费用,都是可以报销的最好,选择这样的,

但是至于成人,还是要以身价保障为主,选择好的产品有:成人版小蜜蜂3号综合意外险至尊版和平安小顽童6号经典版,详见成人意外险保障:

缴费情况如下:

1、30岁男性(丈夫):356元/年;

2、30岁女性(妻子):356元/年;

3、0岁孩子:68元/年;

合计缴费:356元/年*2人+68元/年=780元。

四、定期寿险的搭配:

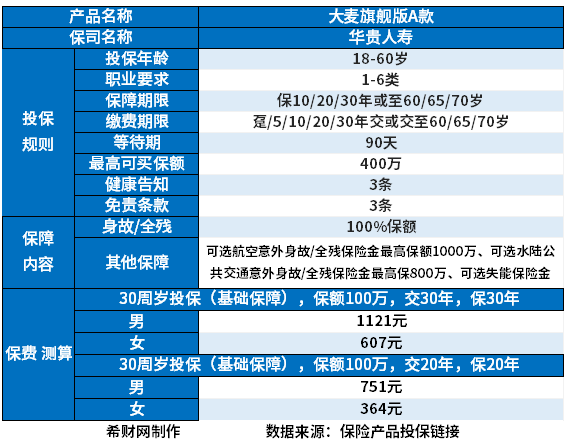

寿险需要遵循“够用”的这个前提,基本定期寿险的保额达到家庭年收入的三倍到五倍就差不多了。房贷20年,孩子大学毕业要到22岁,因此可以保一个30年也差不多了。参考性价比高且保障均衡的大麦旗舰版A款产品,详见保障内容:如果男女双方100万保额,保至60岁:

1、30岁男性(丈夫):1486元/年;

2、30岁女性(妻子):806元/年;

合计缴费:1486元/年+806元/年=2292元。

在这个家庭保险规划方案中,这四类基础保障的合计费用分别是:

(1)重疾险三口之家总计:12432元;

(2)医疗险三口之家总计:756元;

(3)综合意外险三家之家总计:780元;

(4)定期寿险成人总计:2292元;

一共需要每年交12432元+756元+780元+2292元=16260元。

整体年收入是25万,因此保费支出是5%-10%,也就是12500元-25000元是正常的,这个方案搭配是16260元,占据年收入的6.5%。是比较好的,也是完成和全面的搭配。