52岁买商业养老保险划算吗?附2024年划算的养老产品一览表

养老对于每个人来说是必须经历的,为了抵御长寿风险,买一份商业养老保险作为补充已经变成了“刚需”,在有经济条件的基础上,如果已经52岁了,能否买商业养老保险呢?今天我们就从个人的保障需求、产品的回本速度、产品的长期收益三个角度谈一谈,52岁买商业养老保险划算吗?能买比较划算的商业养老保险吗?

一、从个人保障需求上看。

对于商业养老使用的险种,市场上大概分为了分红险、年金养老保险、两全保险和终身终额寿险,分红险和终额寿险是不太适合中老年人购买的,复利时间不够,没有年金养老保险和两全保险那么实用,因此至于52岁买商业养老保险划算吗,可以从个人保障需求上看。

52岁买商业养老保险不是特别晚,因此:

1、追求每个月社保退休金补充:商业养老保险适合,绝大多数专款专用的商业养老保险,都提供了月领取或年领取功能,最早55岁就可以领取,通常主流产品60岁可以领;因此52岁刚购买保险不久,过了几年就有钱领取,相对会比较好;

2、追求较高收益:52岁买商业养老保险时,如果想追求较高的收益,并不是细水长流,可以直接关注具备万能账户的年金保险,年金保险+万能账户的组合,所谓双轮驱动,获得保障的同时,还能进行第二次增值,通过几十年的复利,能够获取的长期收益比较可观;

3、想灵活取用:如果从灵活的角度看52岁买商业养老保险划算吗,一般的养老保险不提供减保服务,只有少数保险提供,侧重于灵活性的中老年人,可以关注产品具备减保功能;

4、侧重于强制储蓄,利息细水长流:那么纯粹的商业养老保险(不附带万能账户)的,或者两全保险都比较适合,也是比较划算的。

二、从产品回本速度上看:

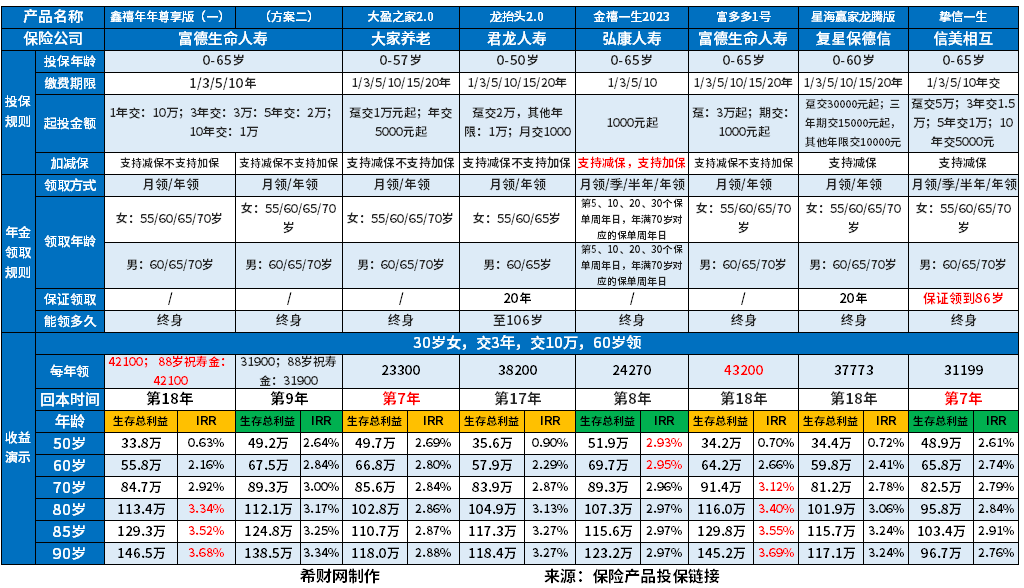

中老年人买商业养老保险,侧重于长期收益,家中负担已经减轻了,但是前期回本速度,如果大家比较关注的话,也是可以的,但是商业养老保险的回本时间都比较长,一般需要15年以上,如果要挑选合适的产品,达到52岁买商业养老保险划算,还是需要细细的挑选,为此,财金知识整理了几款市场上回本速度较快商业养老保险:

假设“以52岁女性为例,交3年,每年交10万,选择60岁领取”,那么回本快的商业养老保险如下:

1、大家养老大盈之家:52岁3年交第7年回本,即59岁现金价值大于累计保费,不过这款产品长期收益率不算特别高;

2、信美相互挚信一生:52岁3年交第7年回本,也是59岁回本;

三、从产品长期收益上看:

商业养老保险本质就是为了规划养老,有些产品还能对接养老社区等,增值服务丰富且实用,但是最要看的还是会收益。那么,52岁买比较划算的商业养老保险吗?

首先,我们和同类产品对比看看:

由此可见,如果年轻投保,富多多1号表现出色。

我们来看下从富多多1号的长期收益情况下区分52岁买商业养老保险划算吗。

示例:52岁的男性投保了富多多1号,分3年交,每年交10万,保障终身,选择60岁领取,我们看下每年领取金额,以及产品IRR值情况:

1、每年领取:60岁之后每年领取21300元;

2、IRR值情况:70岁时的IRR值能达到2.44%、80岁能达到3.52%,如果90岁依旧生存,IRR值达到了4.17%,被保人长寿100岁身故,可以获取的IRR值达到了4.56%,还是超级划算的。

关于52岁买商业养老保险划算吗?能买比较划算的商业养老保险吗?的内容分析就介绍到这里了,希望对大家有一定帮助。