买了保险后悔了,还有比退保更好的选择吗?

梧桐保的保障诊断功能上线以来,不少粉丝上传了自己过去买的保单来诊断,问的最多的主要还是要不要退保的问题。很多人在A公司买了保险,结果B公司的业务员说这个保险有多坑,结果消费者一晚上没睡着,心中无比郁闷,毕竟一年交好几千,总共交几十万,退还是不退,不知如何是好。

本期话题分析:

常见的退保原因分析

为什么保险产品不能轻言退保?

什么样的保单需考虑退保?

一、消费者常见的退保原因

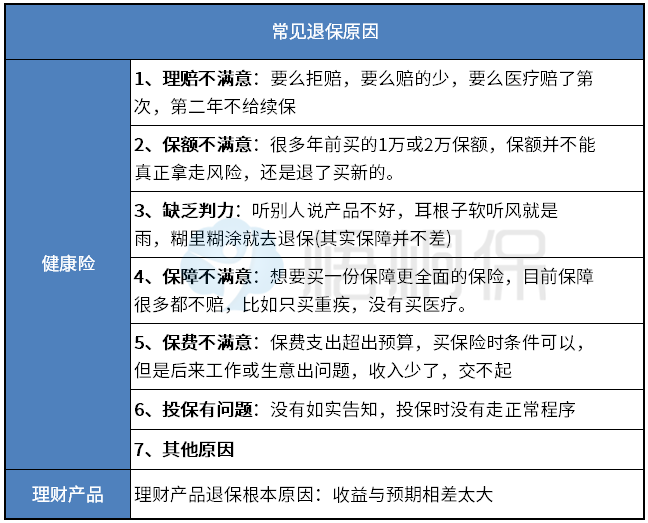

当一个人买了保险想要退保的时候,往大了说是产品和预期不相符,但是现实中原因各种各样,常见的如:

二、为什么保险产品不能轻言退保?

保险产品其实也是一种商品,但是跟普遍商品相比有特殊之处,其特别在于:

健康险退保,面临的问题:

1、经济损失。保障型产品短期内很难回本,退保退现金价值,会造成损失。

2、健康要求。如果已经有病史的情况下,过去买的保单可能是标准体承保,新的保单可能面临审核。

3、新产品等待期。投保新产品又有等待期,等待期出险是不赔的。

保险最特别之处在于有身体健康的要求。人生风险是无法预知的,买一份保单的时候,并不能确定以后是否有机会买第二次。

对于一个有保险需求的消费者:

资深消费者:一定交费能力下买最可靠的保险(看重的是保障,或者说看重的是品质)保险小白:买性价比高或便宜的保险(实质上看重的是价格)可靠的保险就是:医疗险第一年赔了第二年还能续保,大病小病治疗费用都能报销,重疾险能够买到一定的保额,如果有房贷或子女教育,需考虑搭配一定的定期寿险。

一个真正理解保险产品特殊性的业务员或经纪人:

绝不会张口就是攻击别的公司产品有多坑,劝客户退保,买自己的产品,更多时候是发现客户保障漏洞,想办法去补全保障,想的是如何补救,而不是挖坑。

三、什么样的保单需要考虑退保?

生活中还是有很多人遇到特殊情况,确实要退保,这几种情况下可以参考:

1、交不起保费

保险再怎么好,也必须以按时交费承保有效为前提,交不起保费是个很现实的问题,可以考虑:

①改变交费方式:将年交保费改为月交或季交,降低眼前交费压力,保证保单眼下有效。

②降低保险金额;很多公司重疾险,不能调高保额,但是可以降低保额,但是降低保额不是减额交清,所交保费大幅降低,只是保额低一点,有一定保障,减轻交费压力。

③如果是家庭保单,一家人总保费超出预算,每个人都保,但是每个人保额都不高,真正遇到风险,什么问题都解决不了,可以考虑有限保费保一家经济支柱保单,给家庭普通成员留下可靠医疗险,万一有事能报销费用,不拖累家庭就好。

2、带病投保没有如实告知

现实中不少业务员跟客户说,某某疾病不需要告知,只要过了2年不可抗辩期,保险公司都要赔,即使不赔还能退保费或现金价值。这种情况下:

①补充健康告知,交给保险公司审核。

②检查当年聊天记录,保存证据,即使业务员离职,有证据证明自己履行了如实告知义务,提供了就诊资料交给公司审核,是业务员误导消费者,没有提交,保险公司也难辞其咎,这种情况如果发生诉讼,其结果有可能做出有利的判决。

③如果是自己刻意隐瞒了事实,尤其是像肿瘤等严重疾病,可能要考虑退保。

注意:如果带病投保,即使过了两年不可抗辩期,保险公司仍然可以解除合同,甚至连现金价值都不退,看下规定:

江苏省高级人民法院印发《关于审理保险合同纠纷案件若干问题的讨论纪要》的通知第20条:

“保险合同订立时事故已发生,投保人就此向保险人做了不实告知,保险合同成立两年后,被保人或受益人以可抗辩期已过为由,要求保险人对该隐瞒的事故赔偿或者给付保险金的,人民法院不予支持。被保人因其他原因发生新的保险责任范围内的事故的,无论该保险事故是否发生在保险合同成立后两年期间内,保险人应当依据保险合同的约定赔偿或给付保险金。”

总结:对于买保险的人来说,慎重投保,更不要轻易退保,如果真的要退,还是三思而后行,尤其是听到别人说买的保险不好时,不要偏听偏信,多去其他渠道了解一下,如果非退不可,也要等到新的保单正常承保,且过了等待期正式生效以后,再考虑退保。

文章来源:【梧桐保】微信公众号