2023年增额终身寿险第一梯队?从三个角度展开

增额终身寿险的保额会按照保险合同的约定利率逐年复利增长,而其现金价值也会随着保额的增长而增长,因此,这类产品的后期收益通常是比较高的,可以有效地实现保值增值。那么,本期话题就一起来看看2023年增额终身寿险第一梯队,接下来我们就从收益、保障以及性价比三个方面来介绍目前市面上常见的产品,想要买增额终身寿险的消费者可以参考。

想要了解2023年增额终身寿险第一梯队的产品有哪些,我们先来看一款收益高的产品。

一.收益高的增额终身寿险

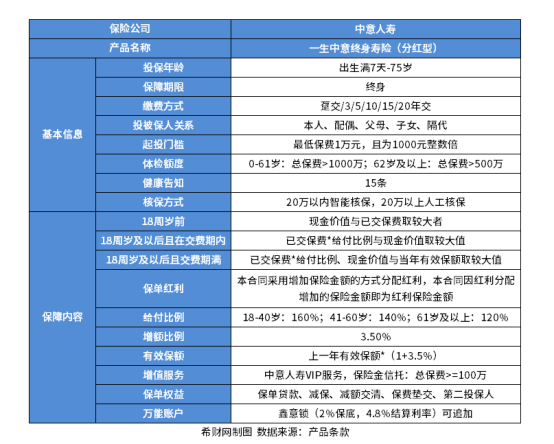

比如:一生中意终身寿险(分红型)

一生中意终身寿险(分红型)是由中意人寿进行承保的,出生满7天-75周岁的人均可以进行投保,大家可以结合自身的经济状况选择趸交、3年交、5年交、10年交、15年交或者20年交,并且在这之后,被保人所能获得的保额会以3.5%的比例实现逐年递增。这款产品的保障内容比较全面,并且包含有增值服务,一生中意终身寿险(分红型)的一大亮点就是支持隔代投保,并且在遇到突发状况时,被保险人可以选择保单贷款、减保、减额交清或者保费垫交,这款产品还有保单红利可供消费者进行领取,并且消费者可以根据自己的实际需求进行万能账户的附加,具体内容可见下图:

假设被保人是一名30岁的男性,他选择10万元的保费,交5年,同时附加4%假定利率的万能账户进行投保,那么他首年可以获得的保额为193500元,并且万能账户所能获得的返还金会自动进入账户实现财富的二次增值,随用随取,保障至终身,具体收益如下:

由上图可知,如果不考虑红利分红,那么在被保人37岁时可以实现回本,这个时候所能获得的保单现金价值就超过了累计缴纳的保费50万元,达到了519257元,如果考虑了红利分红,那么在被保人35岁时就可以实现回本了,整体看来,回本速度还是比较快的。

看完了收益高的产品,我们再来看一款保障好的增额终身寿险吧。

二.保障好的增额终身寿险

比如:金玉满堂3.0终身寿险

金玉满堂3.0是由弘康人寿进行承保的,这款产品支持出生满30天-60周岁的人进行投保,这很好地满足了不同年龄层次的消费者的投保需求,并且对于缴费方式的选择也有多种,投保人可以根据自己的经济状况选择趸交、3年交、5年交或者10年交,它的起投保费的设置也比较宽松,1000元即可进行投保,这对于那些普通工薪阶层的人来说,投保这款产品也不会造成太大的经济负担。金玉满堂3.0的有效保额会以每年3%的比例实现复利增值,因此,整体收益是比较可观的,同时还提供了减额交清、隔代投保、加保、减保、保单贷款这几项实用的保障,这可以在很大程度上帮助被保人更好地应对突发情况的出现。

具体的保障内容可见下图:

如果还想继续了解综合性价比高的产品有哪些,不妨接着往下看。

三.综合性价比高的增额终身寿险

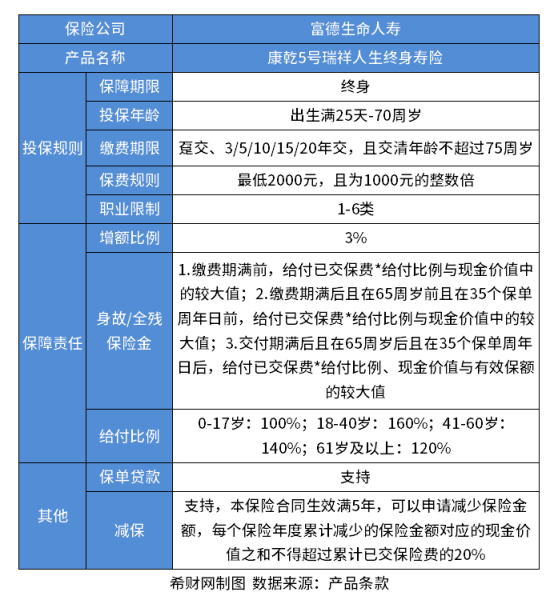

比如:康乾5号瑞祥人生终身寿险

康乾5号瑞祥人生终身寿险是由富德生命人寿进行承保的,它支持出生满25天-70周岁的人进行投保,并且提供了多种缴费期限可供投保人进行选择,大家可以根据自己的实际经济状况选择趸交或者年交,这很好地满足了不同人的投保需求,这款产品的起投金额为2000元,投保门槛相对比较低,即使是普通家庭投保这款产品,也不至于造成太大的经济负担。康乾5号瑞祥人生终身寿险的保额在首年的基础上以3%的比例实现复利递增,可以有效实现财富的累积,这款产品的保障责任主要就是身故或全残保障,并且在不同年龄段会给付不同的身故保险金,除此之外,这款产品还支持保单贷款以及减保,这可以很好地帮助被保人有效应对突发情况的出现。

具体内容可见下图:

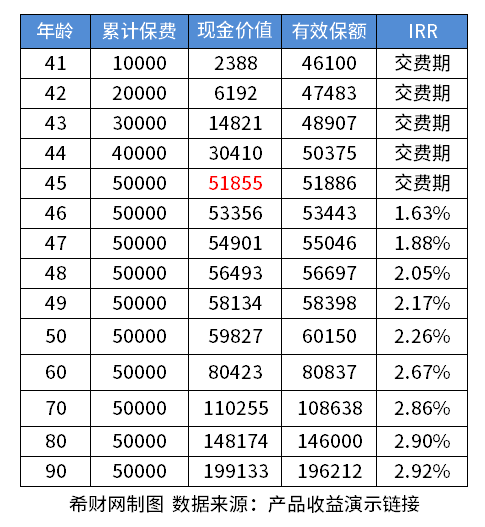

一名40岁的男性,他选择1万元的保费,交5年,那么他首年所能获得的保额为46100元,而在这之后,每年会以3%的比例实现复利递增,具体收益如下图所示:

如果被保人中途想要进行退保,那么可以退回的就是保单的现金价值,那么就有:

被保人在第1年进行退保,可以拿回2388元;

被保人在第2年进行退保,可以拿回6190元;

被保人在第5年进行退保,可以拿回51855元,超过累计缴纳的保费5万元,相当于全额退保,不会造成经济损失;

关于2023年增额终身寿险第一梯队的介绍就到这里,希望对你有所帮助。