增额终身寿险哪个保险公司的好?看需求决定

在有了全面的人身保障之后,假设不用的闲钱,想要稳定增值,是可以考虑理财保险的,而理财保险中的增额终身寿险,不管市场如何变化,都能稳定增值,不受市场影响,只要人活着钱就能一直增值,那么增额终身寿险哪个保险公司的好呢?感兴趣的小朋友们不妨一起来看看。

对于增额终身寿险哪个保险公司的好,没有明确的答案,通常来说,这类虽然本质是要人活着,保额、现金价值每年都会增长,但是实际还是有差异的,有些回本速度快,有些IRR值高,更有些投保门槛低,利于承保。总之,结合自己的自身需求,合适的才是最好的。以下面几款产品为例:

1、投保门槛低且产品灵活的产品:

比如说康乾1号·益利多

这款产品由国联人寿承保提供,规则上较为灵活,投保门槛较低,最大的长处在于:

(1)投保门槛低:投保年龄放宽到70岁,其他产品投保最低保费起投是5000元,这款产品每年2000元就可以投保;

(2)规则比较宽松:70 岁前,都可以申请加保,不需要重新健康告知,减保也没有金额上限,但是不少于不少于 2000 元即可;

(3)预期收益也算可以:30岁男性,年交5万元,分3年缴费,第7年回本,即(15.72万元),等到60周岁的时候,是113.22万,翻了7.55倍。

详见:

2、追求预期收益高IRR值高的产品:

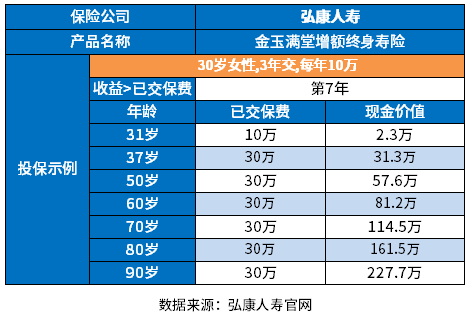

比如说金玉满堂增额终身寿险

这是弘康人寿旗下的一款产品,提起增额终身寿险哪个保险公司的好,金玉满堂增额终身寿险榜上有名的原因在于:

(1)拓展了增加了假日交通工具意外保险金,法定假日乘坐公共交通工具、轨道公共交通工具、水运公共交通工具或乘坐、驾驶私家车,可以赔付基本保额;

(2)各个年龄阶段的IRR值都抗打:在 3 年、5 年、10 年、15 年及 20 年,这几个交费年限的收益对比同类产品都有优势,40周岁女性投保,分3年交,每年交10万,到了80周岁,现金价值还是114.5万元,IRR值是3.492%;

详见:

3、考虑老年失能权益且收益较高的产品:

比如说昆仑健康增多多3号

增额终身寿险有一个很实在的地方就是取用灵活,不像其他类型产品是固定期限才能领取,对一部分朋友来说很实用,可以根据自己的情况灵活规划。而昆仑健康增多多3号,比较有特点,有市场区分度的地方在于:

(1)提供了护理保障:失能老人特别多,这款产品拓展了一项长期护理保险金的保障,实用性很足,被保人因患病失去自主生活能力时,赔付一笔护理保险金,一定程度上缓解家庭的医疗经济压力,让整个家庭有一定缓解;

(2)IRR值较高:40岁女性,3年交,每年交10万: 40岁IRR为3.43%(可领取40.6岁IRR为3.42%,80岁IRR为3.49%(可领取114.4万元)比弘康金玉满堂低一点。但在 90 岁时,它的收益率能超过弘运增利。

4、回本速度快的产品:

比如说富德生命明爱传世终身寿险

要提起增额终身寿险哪个保险公司的好,需求不同,选择就不一样,比如说有些人就喜欢回本速度快的产品,毕竟未来的事情谁有说的清楚,遇上资金周转不灵退保的话,至少不会亏本,且理财保险的特点在于现金价值高回本速度快,产品长期收益不会低。

明爱传世终身寿险这款产品由富德生命公司承保,这款产品通过合理区分不同健康状况,越健康、越省钱,产品设计较为合理,最大的长处在于:

(1)回本速度快:30岁男性买10万,一次性缴费,保障终身,按照投资收益(中)为年利率4.5%计算,32周岁,第二年回本,一般产品趸交、3年交,通常4年最快回本,绝大多数是7-8年,这款产品对比同类回本速度快;

(2)大公司分支机构多:富德生命人寿提供了有35家分公司、1000多家分支机构有,覆盖面广,适合大部分消费者购买;

(3)投保灵活多选:产品有A款和B款两种选择,非标体和标体人群都可以投保。

关于增额终身寿险哪个保险公司的好的内容分析就介绍到这里了,希望对大家有一定帮助。