寿险保的是什么?年金险和增额终身寿险哪个好?

寿险对比重疾险、医疗险等健康类保险,保障内容较为简单,一般是保障身故/全残,理解起来也不难。

但日常仍然收到不少小伙伴咨询:寿险保的是什么?年金险和增额终身寿险哪个好?

下面给大家详细介绍一下。

1、寿险保的是什么?

2、年金险和增额终身寿险哪个好?

3、总结

一、寿险保的是什么?

说起寿险,很多人会想到传统保险公司说的保障人寿命的保险,这一点没错。

寿险可以分为保障型寿险和理财型寿险。

保障型寿险保障人生存和死亡的风险,按照保障期限分类,分为定期寿险和终身寿险;

定期寿险指被保险人保障期内死亡,受益人可以获得保险公司赔付的保险金;保障期内被保险人没有死亡,不返还保费,属于消费型保险。

一般来说,定期寿险适合家庭的经济支柱、有房贷的人以及刚毕业的年轻人。

终身寿险指保障被保险人到死亡的寿险,可以分为定额终身寿险和增额终身寿险。

目前市场上热门的多是增额终身寿险,具有资金安全,保额按照一定比例不断增长的特点,和年金险相比,资金支取也更灵活。

当然,年金险和增额终身寿险还是各有各的优点,如果你想详细了解,可以看看这篇:

增额终身寿险适合已经配置齐全健康类保险和意外保险,意在追求资金稳健增长的人群。

二、年金险和增额终身寿险哪个好?

自打增额终身寿险产品上市后,奶爸在后台收到不少小伙伴咨询年金险和增额终身寿险的问题。

年金险和增额终身寿险是不是差不多,这两种保险该怎么选?

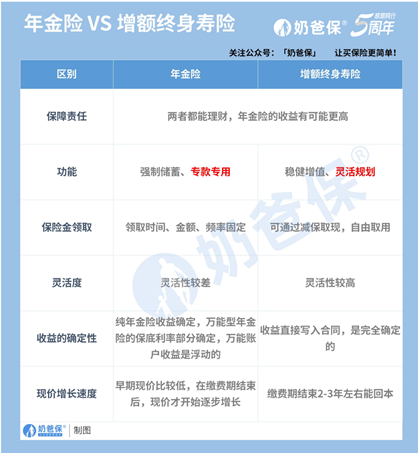

1、下面先从两者的概念分析。

年金险指的是和保险公司约定好在未来某个时间点开始,每月或者是每年领取一笔固定的保险金,一直领到保障期限截止,有点类似于社保中的养老金。

这笔资金是长期锁定的,中途不得随意领取,算是为被保人提供稳定的资金流,保障生活质量。

而增额终身寿险不同于年金险的固定领取,它是可以中途随存随取的,部分产品对于加减保也不限制时间和金额,资金的灵活度更高。

此外,增额终身寿险是在寿险基础上,保额会随着时间的累积不断递增的。

总的来说,年金险和增额终身寿险都属于理财险保险,属于低风险、高稳定性的产品。

都可以让您的资金不断升值,而且也不用担心资金的安全性,安全有保障。

2、再来说说年金险和增额终身寿险适合谁买。

如果你想要固定领取保险金,且领取时间久、终身都有保障,可以选择年金险。

一般的养老年金是活多久领多久的,只要人还在,保险公司都会每年按时给你发钱。

养老年金安全稳定,每个月都会有笔钱进入自己的账户,越长寿收益越高。

如果你想要在保障期间灵活规划资金,但想强制储蓄,可以考虑增额终身寿险,支持加减保和保单贷款,可以让你在人生的不同阶段,通过上述几个方式提取部分的现金价值。

下面给大家分别介绍几款值得入手的年金险和增额终身寿险产品。

(1)年金险

百岁人生福享版:终身有现金价值、最高保证领取25年,适合想要稳健收益、看重身故保障的人群。

爱心乐养多:年金领取额度高、整体收益处市场顶峰,适合看重养老生活品质、希望尽可能多领取年金的人群。

北京京福颐年:年金领取额度高、起投门槛低,适合看重养老质量,或预算不高的朋友。

如意享(七金版):保证领取25年,年金额度逐年递增7%,适合有长寿基因,看重保单整体收益的人群。

(2)增额终身寿险

弘康金玉满堂(金满意足臻享版):收益高、保单贷款利率低,适合想要使用灵活、保障全面、收益较高的人群。

康乾1号益利多:投保关系范围广、收益处市场前列,适合有财产传承需求和管理需求的人群。

招商仁和金盈卫:投保关系广、增值服务丰富,适合高净值人士用于资产隔离。

信泰如意尊3.0: 投保年龄广、回本速度快,适用想要更快、更灵活地支配保单资金的朋友。

昆仑健康增多多3号:3/5年缴费收益高、赔付门槛低,适合预算充足,追求长期收益的朋友。

三、总结

寿险保障人的生命,定期寿险适合家庭经济支柱购买,以防不幸身故的风险。

增额终身寿险适合购买了健康类保险后有余钱的人,除了可以让您强制储蓄,还能让资金不断增值,保证你的钱不会贬值。

当然,年金险也可以考虑,只是灵活度方面可能比不上增额终身寿险。

两个保险适合的人群不同,大家可以理清自己的需求,再进行选择即可。

关于寿险保的是什么?年金险和增额终身寿险哪个好?就写到这里。