达尔文6号互联网重疾险的不足,与同类产品相比有优势吗?

重疾险一直以来更新换代频繁,在市场上已经有达尔文7号重疾险的情况下,达尔文6号互联网重疾险依旧是同系列中的扛把子,因为它有些责任深受消费者喜爱。

在市场混迹了许久,这款达尔文6号互联网重疾险真的就没有什么不足吗?

今天就来和大家聊聊这个话题。

1、 达尔文6号互联网重疾险的不足

2、与同类产品相比有优势吗?

3、总结

一、达尔文6号互联网重疾险的不足

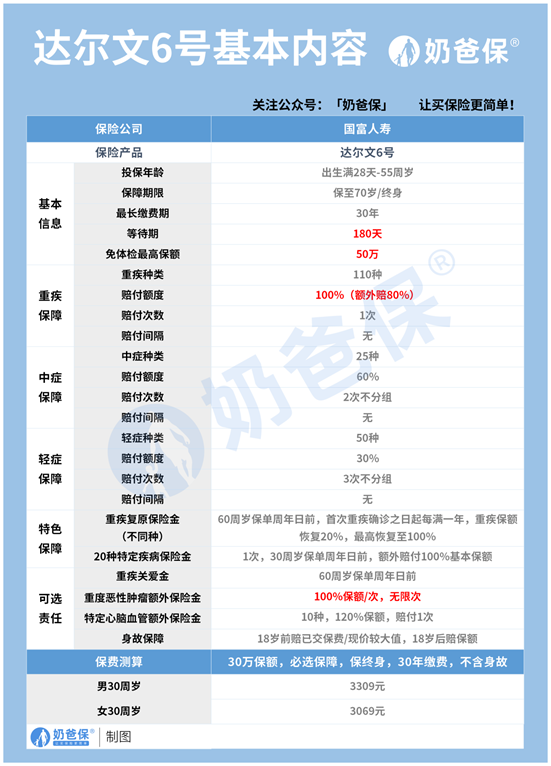

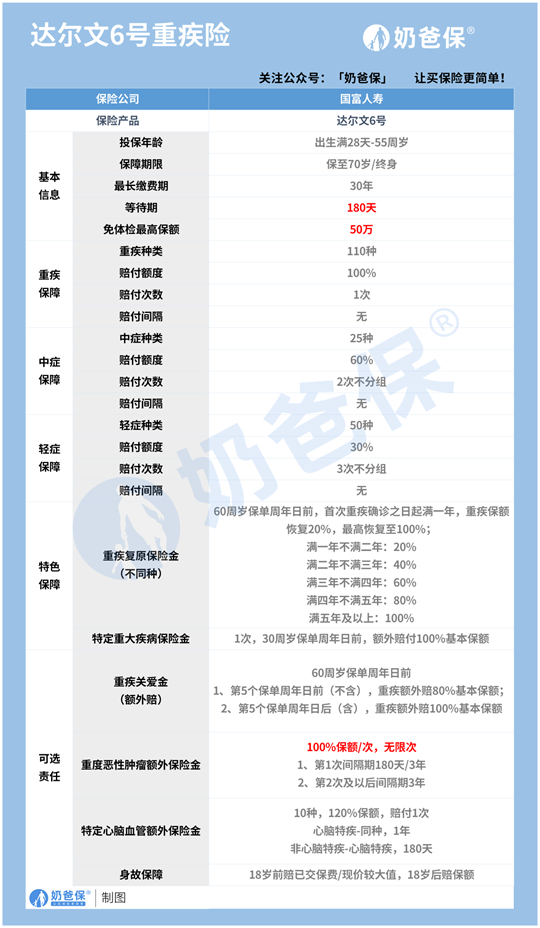

关于达尔文6号互联网重疾险的保障内容,先通过一个表格来分析下!

关于达尔文6号互联网重疾险的保障内容,已经做过详细的分析这里就直接说它的优势和不足。

达尔文6号互联网重疾险的优势其实也是它在众多重疾险产品中脱颖而出的根本所在。

1、投保限制宽松,保障期限灵活

达尔文6号互联网重疾险的投保年龄是出生28天到55周岁,比较常规的重疾险设定,绝大部分人都能投保。

除此之外,它的健康告知也不算很严格,部分疾病只要符合约定都能投保,比如乳腺结节1-2级都能正常承保。

达尔文6号互联网重疾险的保障期限有两种可选,保终身或者保至70岁,其意义在于给消费者自由选择。

2、保障全面,自带重疾二次赔

达尔文6号互联网重疾险基础责任保障踏实,轻症和中症还支持多次不分组赔付。

除了单次重疾赔付之外,还自带了重疾复原保险金责任和特定重大疾病责任,针对不同种重疾额外赔付,特定疾病30岁前还能获得额外赔付。

3、可选责任多,不强行绑定身故

达尔文6号互联网重疾险的可选责任极为丰富,可选重疾额外赔、恶性肿瘤保险金和特定心脑血管疾病保障。

值得注意的是,达尔文6号互联网重疾没有强行绑定身故,把选择权交给了消费者。

以上都是达尔文6号互联网重疾险的优势,但没有哪款产品是完美的,它有不足的地方。

一个就是达尔文6号互联网重疾险有明显的保额限制,免体检最高保额50万,虽说也够用,但能获得更高的保额也是很多人的追求。

同时达尔文6号互联网重疾险的等待期为180天,部分重疾险把等待期调整为90天,对被保人更有利。

二、与同类产品相比有优势吗?

关于达尔文6号互联网重疾险的不足分析,虽然有些遗憾但总归来说是瑕不掩瑜,保险公司也有自己的考量。

接下来就拿当下的热门产品和大家对比达尔文6号互联网重疾险,希望大家对这款产品有新的了解。

为了方便对比,选取的都是同价位的重疾险,看看达尔文6号互联网重疾的优势在哪?

可以看到除了达尔文6号互联网重疾险之外其他三款重疾险都是新品,但在受众人群上都比较相似。

都是最高可以为55岁的人群提供保障,从少儿到即将退休的老人都可以投保,不过招商仁和的疾走豹1号限18岁以上投保。

除此之外,疾走豹1号自带额外赔,轻症后1年内首次得同组重疾额外赔30%。

其中各个重疾险的中症和轻症都是不分组多次赔付,其中神盾7号的赔付次数最多。

除了基础责任外的自带责任中,达尔文6号互联网重疾险有重疾二次赔和20种特定疾病保险金。

而神盾7号重疾险和疾走豹1号也有对应的自带责任,几款产品差距不大。

在可选责任的设计上,他们也都各有特色,奶爸这里就不一一展开分析了。

总的来说,对比同类产品,达尔文6号互联网重疾险表现也不错,在价格上也很实惠,性价比较高。

三、总结

达尔文6号互联网重疾险依旧是当今重疾险市场中的佼佼者,保障足够给力。

现在的超级玛丽系列都已经更新了,达尔文7号重疾险也已经正式上线,感兴趣的朋友留意。

关于达尔文6号互联网重疾险的不足,与同类产品相比有优势吗?就写到这里。