免责条款怎么看?重点注意这三点

保险有免责条款,大家都知道,但是产品这么多,不同的产品免责条款有什么差异呢?好的免责条款应该是怎样的?哪些免责又是不合理的?看免责条款的时候应该看什么?今天,我们将就这些问题一一的解答。

免责条款怎么看?

责任免除,简单点说,就是不保哪些,梧桐君通过对比发现,不同的产品免责条款差异还蛮大。这个差异首先体现的不同的险种上,然后是不同公司间相同的产品免责条款差异。

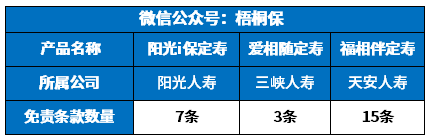

1、关注免责条款的数量

首先最应该关注的是免责条款的数量,免责条数越少,对被保人是越有利的。

拿寿险这个险种来说,不同公司的产品免责条数差异很大,好的产品免责条数可以只有3条,多的却能达到15条:

2、关注免责的内容

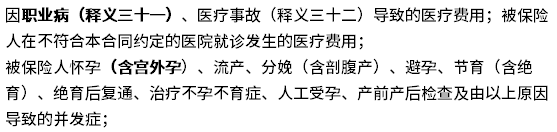

免责的条款没有统一的规定,所以各家公司的差异很大,不同的公司可以自行决定什么保,什么不保,这样就出现很多公司的产品,在免责的时候,正常本不该免责的,却出现在免责条款里面。这样的情况在医疗险中比较明显:

比如职业病、宫外孕、扁桃体、食物中毒、药物过敏等等,就有很多保很多不保的。

比如太平人寿的荣耀医疗这款产品,就对“药物过敏、食物中毒”都不赔:

众安的尊享e生2019这款产品,不保职业病和宫外孕:

但是,平安的健享人生医疗险,就没有这么多不合理的免责规定。所以投保前一定要仔细阅读免责条款。

3、关注有无附加条件或特别约定

有的保险产品在保险免责条款中,虽然未明确提及不保什么,但是会有这么一项规定“保险单中特别约定的除外疾病”,一定要清楚特别约定除外的是什么疾病。

关于免责条款怎么看的问题就讲到这里了,如果还有其他不懂的可以关注【梧桐保】微信公众号,进一步咨询。(梧桐保:保险产品优缺点全面分析、保险产品对比详情)