终身寿险三大优势,为什么这么多人买?

终身寿险走的路子跟平常的健康保障产品不同,保障内容单一,仅是身故全残,但是有着独特的优势,兼顾有理财属性。加上其收益稳健性,不少人首选作为理财工具运用。接下来我们看下终身寿险三大优势,为什么这么多人买?

优势一:收益稳定

终身寿险区分定额终身寿险和增额终身寿险,其收益是体现在现金价值上面,且会随着年限增加,现金价值会增加。其中增额终身寿险的现金价值最高可以实现每年3.5%复利增值,与其他金融产品收益率不确定相比,增额终身寿险的收益是稳定的,毕竟买的时候,就可以知道未来每年的现金价值是多少。相当于提前锁定了未来收益。

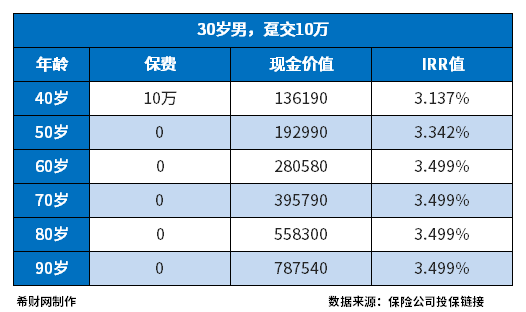

比如富德生命的康乾3号瑞祥人生,作为一款保额每年按3.5%复利递增的增额终身寿险,投保年龄覆盖到了70岁,其IRR收益率随着年限增加最终可以到3.49%,接近3.5%的利率,具体收益看个例子,30岁男,一次交10万,收益如下表:

可以看出,上述产品在60岁的时候,IRR值就有了3.499%,接近3.5%的利率水平了。

优势二:资金领取灵活性高

终身寿险的变现,一方面是退保,退现金价值,还有是保单贷款,将现金价值的80%借出来;还有是减保,这种是常见于增额终身寿险利,相当于只要被保险人活着,投保人可以随时从保单中拿钱出来用,也就是办理减保,但是需要依据减保的规则来领取,不是想取就可以的。一般来说常见的减保领取规则是需要合同生效满2年,甚至5年才可减保,每年有数量限制,只能减1次,每次减保的金额是减基本保额的20%。若减保规则宽松,意味着资金部分领取更加容易,比如弘康金玉满堂2.0增额终身寿险,其减保规则如下:

减保规则是合同生效满15个月就可以减保,没有次数限制,最低100元起减,减保后现价大于500元。

这款产品的可减保的时间短,次数和金额都没有要求,减保后指对现价有规定,并没有其他的要求,相对来说比较宽松的。

优势三:有保障同时也可以作为财富传承

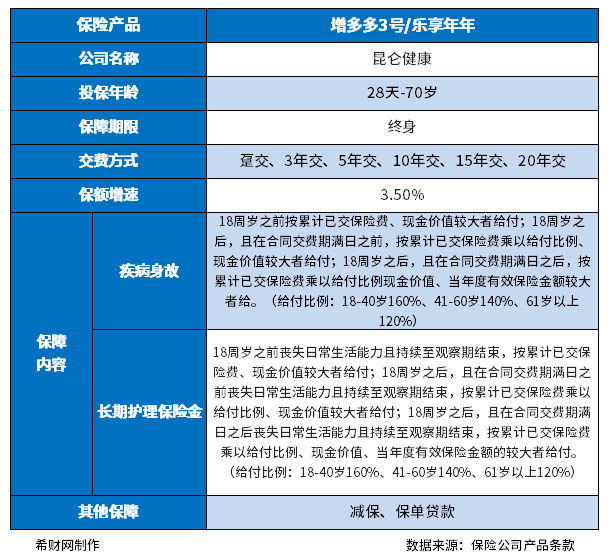

终身寿险毕竟是保险,保障内容提供的是身故全残保障,有的寿险产品会在基础保障,扩展内容,比如护理保险金的保障,这类产品有昆仑健康的乐享年年、和谐健康人我行,这两款产品的共同点是保额递增,保障内容除了身故保障,还有护理金保障,具体来看下昆仑健康的乐享年年,具体保障内容如下:

这款产品的长期护理保险金保障,为失能人群可以提供良好的经济支撑。这类产品的财富传承属性体现在可以指定受益人,毕竟这款保险的保额是按照3.5%复利递增,如果投保的是100万保额,保额在上一年的基础上每年增加3.5%,那么在第二年时保额就成为了100×3.5%=103.5万元,在第三年时保额就成为了103.5×(1+3.5%)=107.1225万元。依次类推,若在未来的某一天去世,赔付的保额是按照当时有效保额计算,会高于初始投保的额度,为子孙后代留下一笔财富。

好了,关于终身寿险的三大优势就介绍到这里了,希望对大家有帮助。