重疾分组多次赔付有意义吗?(附图文说明)

中国是“癌症大国”,每年有三百多万人确诊为癌症,不过随着医学的进步,医学上被称之为5年生存率的癌症存活率越来越高,但如果罹患了癌症,买重疾险基本上是天方夜谭了,因此终身多次赔付的重疾险已成为了市场主流。在这类产品里,重疾不分组是产品最好的赔付状态。那么,重疾分组多次赔付有意义吗?感兴趣的朋友和财金知识一起来看看吧!

重疾分组多次赔付有意义吗?

重疾终身多次赔付,分为了“分组”和“不分组”的状态,从重疾险的产品形态来讲,不分组>多分组>少分组>单次赔付重疾险。

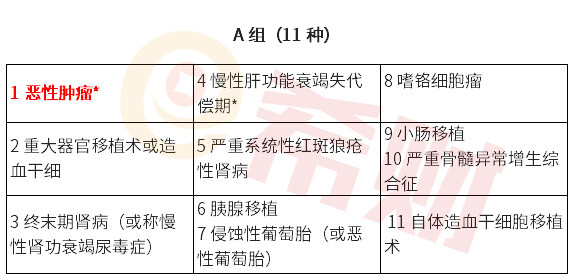

不分组的比分组的好,意义在于日常重疾理赔中,有6类高发重疾(恶性肿瘤、急性心机梗塞,冠状动脉搭桥术、重大器官移植术、终末期肾病)占据了理赔的85%以上的数据,如果高发重疾分到一组,那么,一旦发生了一种高发重疾的理赔,其他几类常见重疾种类就全部失效,不能赔了,就失去了多次赔付的意义,如下图,这样的分组就不合理:

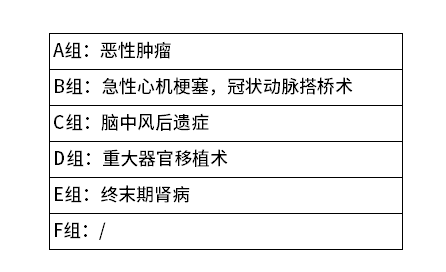

消费者担心重疾分组多次赔付有意义,如果是高发6类疾病,分散开来,发生二次理赔的概率会上升,那么是有意义的,这样的分组就比上个图好:

划重点:6类高发重疾种类,基本上是分散开来,假设发生了常见重疾--癌症赔付,那么,B、C、D、E等组别常见的高发疾病还能赔,但是混在一起,就全部失效,赔不了。

对于重疾分组多次赔付有意义吗,可以这样看:

(1)6类常见的重疾种类分散开来:重疾分组要分的有意义,分组每组也只能赔1次,赔付后该组所有疾病都失效,所以把6类常见的重疾种类分散会提升赔付意义;

(2)癌症单独分组:癌症的理赔率是重疾中最高的疾病,如果把恶性肿瘤单独分组,那么重疾分组多次赔付也是有意义的。

关于重疾分组多次赔付有意义吗的知识点就介绍到这里了,希望对大家投保上有帮助。