性价比高的增额终身寿险,分享复利增额终身寿险排名

买保险的客户中,部分人群是等等党,等着最合适的产品、性价比最高的产品出现,其实随着保险政策的压紧,利率下降是一个必然的趋势,利润更高的产品很难出现了,当下购买就最合适的选择,那么性价比高的增额终身寿险有哪些?今日我们通过复利增额终身寿险排名来具体了解一下吧。

严谨点看,其实并没有复利增额终身寿险排名一个说法,看性价比高的增额终身寿险,主要还是看个人需求:有些投资客户需要前期产品现金价值高的,回本更快更为灵活;有些投资客户需要后期预期收益高的,总之需求不一样,看待性价比的产品就不一样。

方法一:从趸交短期交费看未来预期收益

通常来说,理财保险短期交费肯定是优于长期的,由于交费时间短,复利时间更长,因此从短期交费看未来预期收益,会比较科学,从这个判断维度区分性价比高的增额终身寿险,有一定说服力。

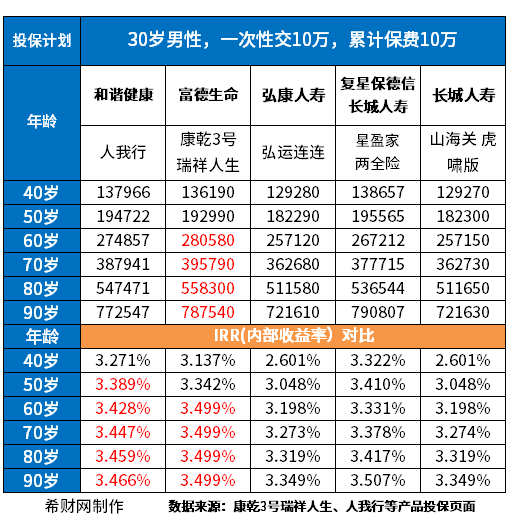

比方说在趸交情况下:

1、康乾3号瑞祥人生:这款产品趸交的话,对比同类产品,有无与伦比的优势,因此跻身于复利增额终身寿险排名中,也不足为奇;

而且缴费方式上,最低支持2000元起投,这对于保费预算有限的工薪层投保客户来说会更加友好;

并且这款产品还提供了减保功能,可以通过减保获取部分现金价值;

2、和谐健康人我行:这款产品支持减保和保单贷款功能,趸交、预期收益也非常好,跻身于终身终额寿险产品第一线,并且不论是趸交、3年交还是5年交,都表现卓越,长期持有的复利效果很明显,要说性价比高的增额终身寿险,和谐健康人我行绝对算一款,看下5年交和同类产品对比:

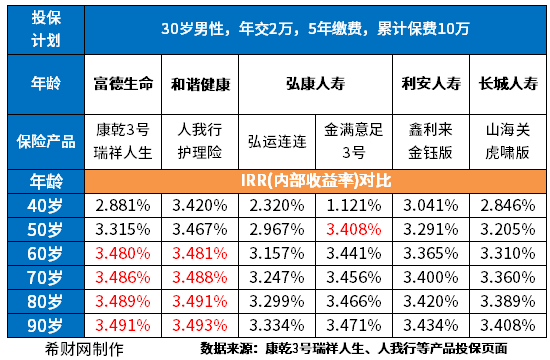

方法二:从5年交费看未来预期收益

常言道没有对比就没有伤害,看性价比高的增额终身寿险,还是要和同类产品比较,前面也说过康乾3号瑞祥人生趸交是绝对的王者,但是3年交、5年交这类比较短期的交费中,表现也很好,不过市场上还有些产品也能保持这样的优势,详见对比图:

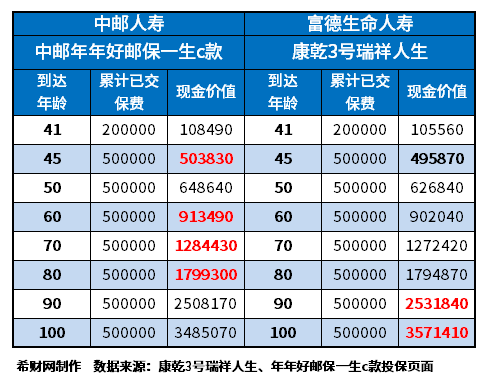

3、中邮年年好邮保一生c款:这款产品如果是40岁女性,年交10万,交5年,持有15年、20年、30年,甚至更长的时间下,预期收益比康乾3号瑞祥人生更好,这款产品有减保功能,领取灵活,但是投保门槛颇高,需要期交1万元起:

关于性价比高的增额终身寿险,分享复利增额终身寿险排名的内容分析就介绍到这里了,希望对大家有一定帮助。