银行推荐的复利理财保险靠谱吗?终身3.5%复利理财保险值得购买吗?

3.5%复利理财保险,一般是指增额终身寿险,除了可保身故或全残之外,其保额还会按照3.5%的复利逐年递增,而现金价值则是会随着保额的增长而增长。接下来,我们就以康乾3号·瑞祥人生终身寿险为例,从产品基本信息和收益两个方面来说一说,银行推荐的复利理财保险靠谱吗?终身3.5%复利理财保险值得购买吗?

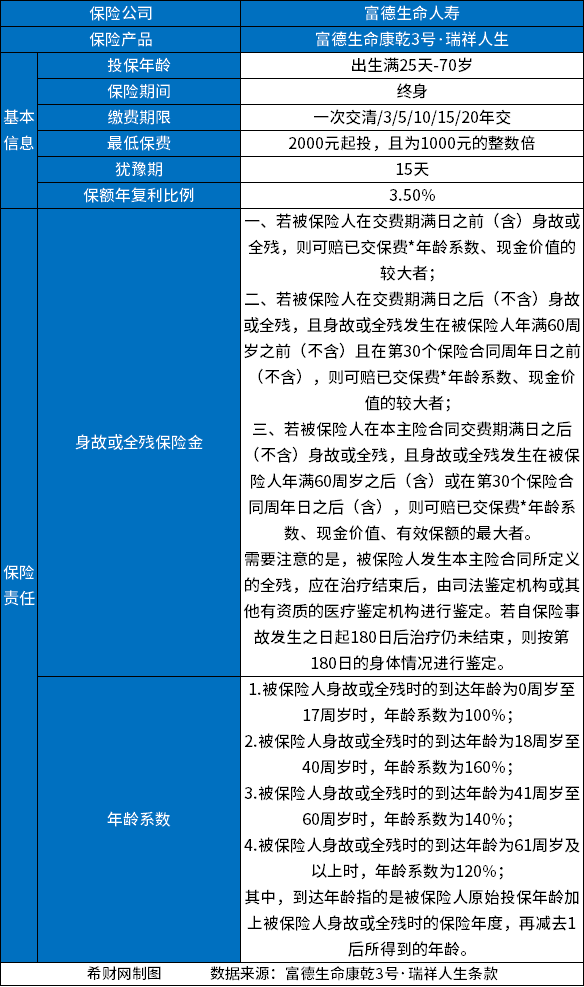

一:从基本信息来看。

银行推荐的复利理财保险靠谱吗?事实上,银行保险本质上还是属于保险,由保险公司承保并负责给付保险金。而保险公司本身成立就非常严格,注册资本很高,且受到银保监会的监管,不会轻易破产。即便破产,也还有银保监会指定其他的保险公司接管业务,不会让消费者的相关权益受到太大的影响。

不过,终身3.5%复利理财保险虽然属于保险,但主要保障内容一般只包含了身故或全残保障,而缺少疾病、意外等保障,因此更加适合基础保障已经配置齐全,有保值增值需求的人群投保。

以康乾3号·瑞祥人生终身寿险为例,其2000元起投,主要可保身故或全残,具体信息如下:

二:从收益来看。

关于终身3.5%复利理财保险值得购买吗?一般还可以从它的收益来进行考虑。

一般来说,终身3.5%复利理财保险,也就是增额终身寿险,回本速度相对来说还是比较快的,大多在刚交完保费的时候就差不多可以回本了,有的则是会等到交完保费后几年内回本,现金价值很高,后续保单持有人可以随时通过减保的方式领取部分保单现金价值,当做创业金、婚嫁金、养老金进行使用。不过减保后,保额也会相应有所减少,从而影响增值。

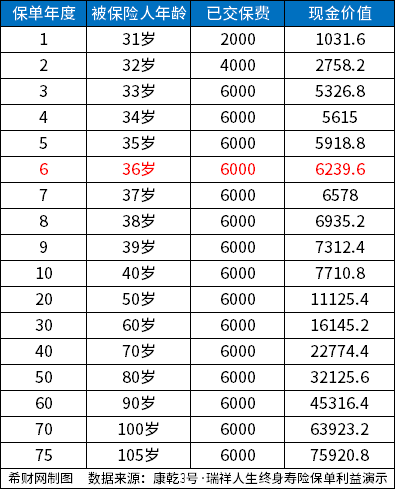

以康乾3号·瑞祥人生终身寿险为例,假设30岁男性投保,选择交3年保终身,年交保费2000元,则其现金价值如下:

可以看出:

1.保单第6年时,现金价值为6239.6元,已经大于已交保费,回本了;

2.前期退保,也就是在保单前五年退保,因为现金价值还没有大于已交保费,所以退保会有经济损失。毕竟保险产品一般只有犹豫期内退保才能退已交保费,而若是过了犹豫期后退保,则只能退保单现金价值。

关于“银行推荐的复利理财保险靠谱吗?终身3.5%复利理财保险值得购买吗?”就说到这里,希望对你有所帮助。