平安福交了4年有必要再交下去吗?退保划算吗?

保险买了几年之后,如果迟迟没有获得保险金理赔,那么有的消费者可能就会产生退保的想法。那么,保险交了几年后退保真的划算吗?接下来就以平安福为例,从退保金和保障需求两个方面来说一说,平安福交了4年有必要再交下去吗?退保划算吗?

一:从退保金来看。

一般来说,保险犹豫期内退保,可以退已交保费,而若是过了犹豫期后再退保,则只能退保单现金价值。而平安福的犹豫期为投保人/被保险人收到保险合同后的20天。很显然,交了4年后再退保,属于犹豫期后退保,保险公司只能保单现金价值,投保人可能会产生经济损失。

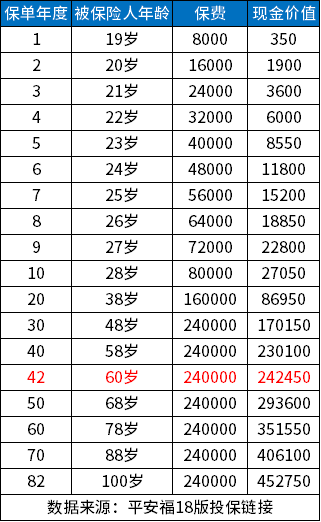

以平安福18为例,假设18岁男性投保,交30年保终身,保额50万,首年保费8000元,则其现金价值表如下:

可以看出,保单第4年时,现金价值为6000元,小于已交保费32000元。此时退保,投保人会有经济损失。而若是等到保单第42年时再退保,则因为此时的保单现金价值为242450元,大于已交保费240000元,所以投保人不会有经济损失。

二:从保障需求来看。

保险产品一旦退保,那么保障也会失效,被保险人不再享受相关保障,若是发生保险事故,那么被保险人就只能自己承担所有的经济损失。

以平安福为例,其主要可保重疾、身故、轻症、中症等,能够帮助被保险人有效应对重疾、身故风险。若是退保,则被保险人无法很有效的应对相应的风险。所以说,一般并不建议被保险人轻易退保,尤其是犹豫期后提前退保,并不划算。

关于“平安福交了4年有必要再交下去吗?退保划算吗?”就说到这里,希望对你有所帮助。